一個Bitcoin價值20萬美金?4種估值研究

最近BTC震蕩下跌至56000美元附近,而7月份美國資管公司VanEck預測了2050年BTC的價格將達到290萬美元,相較之下,這的確是十分驚人的數據。

那么Bitcoin的合理價格應該是多少?0美元、5萬美元還是100萬美元?甚至更高?在這篇文章中,Biteye將探討4 種Bitcoin估值方法,有助于大家更全面地理解Bitcoin的價值。

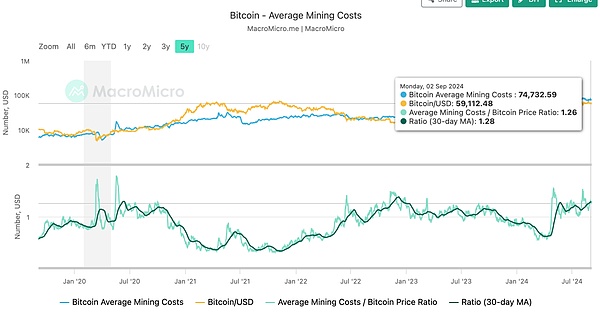

數據來源:https://en.macromicro.me/charts/29435/bitcoin-production-total-cost

根據MacroMicro網站的數據,截至2024年9月2日,一枚Bitcoin的平均Mining成本約為74000美元,這也是根據生產成本模型計算的Bitcoin目前估值。

由于現在Bitcoin的價格低于這一Mining成本(生產成本模型計算的估值),這意味著在不久的將來可能會發生以下兩種情況之一:一是礦工數量減少,二是Bitcoin的價格上漲至超過Mining成本的水平。庫存流量模型

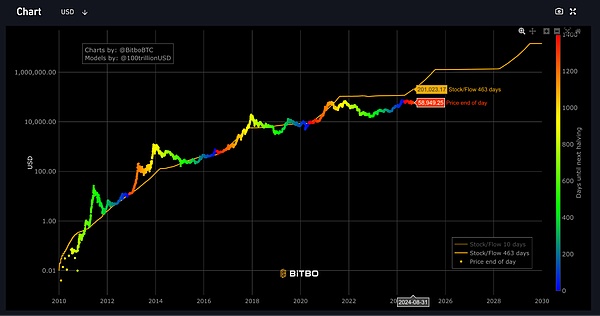

庫存流量模型又被稱作S2F(Stock-to-Flow),是一種常用于評估大宗商品價值的方法。具體來說,“庫存”指的是某種資產當前的總供應量,而“流量”則是每年新增的供應量

庫存/流量兩者比值越高,表明越稀缺,因為要達到當前存量水平需要的時間越長。比如,如果一種商品的庫存是流量的100倍,那么要補充當前存量需要100年的時間。相比之下,如果一種商品的庫存只有流量的10倍,那么它就不太稀缺,因為要補充當前存量只需要10年時間。因此,庫存流量模型為我們提供了一個衡量商品稀缺性的簡單有效的方法。這種稀缺性是影響價格的一個重要因素。

Bitcoin的庫存流量比

截至2024年8月,當前流通中的Bitcoin數量約為19750000個(庫存),根據礦工目前得到的每個區塊獎勵是3.125個Bitcoin,每十分鐘挖出一個區塊,每年大約有164359個BTC的產量。因此,Bitcoin的庫存流量比為:

19750000/164359≈120.1

這個比值表明以當前的增長速度(流量),需要大約120年才能達到當前的流通量(庫存)。

接下來,讓我們看看全球最重要的儲備資產——黃金。根據世界黃金協會2023年的數據,黃金的庫存流量比為:

209000/3500≈59.7

參考前文所說,較高的庫存流量比意味著資產的稀缺性更高。那么按照庫存流量模型,Bitcoin的稀缺性約為黃金的兩倍!

然而,在2024年8月,黃金的市場總值約為16.8萬億美元,而Bitcoin的市場總值約為1.1萬億美元,后者僅為前者的十六分之一。

數據來源:https://charts.bitbo.io/stock-to-flow/梅特卡夫定律

梅特卡夫定律主要用于評估通信網絡的價值,但也適用于Blockchain技術(如Bitcoin)。

根據這一理論,網絡或技術的用戶越多,其吸引力和價值就越大,并且網絡的價值與用戶數量的平方成正比。舉個例子,如果一個網絡有10個用戶,那么網絡的價值與用戶數量的平方成正比,即10*10=100。如果用戶數量增加到20,網絡的價值將增加到20*20=400。這表明,網絡的價值隨著每個新用戶的加入呈指數級增長,而非線性增長。

截至2024年9月4日,Bitcoin地址數量在過去5年中從約2600萬個翻倍至5400萬個,約為2.076倍。根據梅特卡夫定律,Bitcoin持幣用戶增長的平方和市值變化成正比,那么Bitcoin市值應該為5年前的4.3倍,現在一枚Bitcoin大概是41000美元估值。AHR999囤幣指標

該指標隱含了Bitcoin短期定投的收益率及Bitcoin價格與預期估值的偏離度。

當ahr999指數<0.45,就可以抄底;

當ahr999在0.45-1.2之間,則適合定投;

當ahr999>1.2,那么幣價已經比較高了,不適合操作。

從長期來看,Bitcoin價格與區塊高度呈現出一定的正相關,同時借助定投方式的優勢,用戶可以控制短期定投成本,使其大都位于Bitcoin價格之下。

ahr999指標=(Bitcoin價格/200日定投成本)*(Bitcoin價格/指數增長估值)

按照9月4日Bitcoin價格57481.9美元來計算:

0.6=(57481.9/63570.07)*(57481.9/指數增長估值)

得出,BTC指數增長估值為86628美元

雖然這個指數增長估值每天都在變動,不過目前看得出的Bitcoin幾乎是在8萬以上。總結

這些估值方法各有特點,有助于我們更全面地理解Bitcoin的價值。不過,最終Bitcoin的價格變化還需要時間來觀察和驗證,謹慎將此作為投資依據。