想不被「插針」 加密市場可能需要這件「法寶」

作者:Daii來源:yzdxs.eth

我一直說:當下的加密市場更像一片“狂野西部”。

最刺眼的證據,就是“插針”。它不是玄學,而是深度稀薄+杠桿連鎖強平+場內撮合偏好疊加后的結果:價格在關鍵毫秒被猛砸到你的止損位,倉位被掃光,只留下K線里那根又長又細的“燭芯”——像一針冷不丁扎下去。

當市場上明明存在更好的公開價格時,任何經紀商或交易所都不得置若罔聞,更不得把你的訂單以更差的價格成交。

這不是道德勸說,而是可追責的硬約束。2005年,美國證監會(SEC)把這條底線明確寫進 RegNMSRule611:所有市場參與者(其中交易中心不得穿透受保護報價,經紀商另負有FINRA5310的最佳執行義務)必須履行“訂單保護”,優先給到最優可得價格,并對路由與執行留痕、可核驗、可問責。它并不承諾“市場不波動”,但確保波動之中你的成交不被無端“劣化”——更好的價格在別處可拿,就不能讓你在本場所被隨意“就地撮合”。

很多人會問:“這個規則能防插針嗎?”

直話直說:它不能消滅長針,但能切斷“長針對你成交”的傷害鏈。

想象一個一眼能懂的場景:

同一時刻,交易所A出現下插針,瞬間把BTC砸到 $59,500;

交易所B仍有$60,050的有效買單掛著。

你的止損市價單如果被“就地”在A成交,你就按針尖價出局了;有了訂單保護,路由就必須把你的單子送去B的更優買價,或者拒絕在A的劣價成交。

結果:針還在圖上,但它不再是你的成交價格。這就是這條規則的價值所在——不是滅針,而是讓針扎不到你。

當然,合約爆倉觸發本身,還需要標記價/指數、波動帶、競價重啟、反MEV 等配套去治理“針的生成”。但成交公平這塊,“禁止交易穿透”的底線幾乎是唯一能立刻提升體驗、可落地、可審計的抓手。

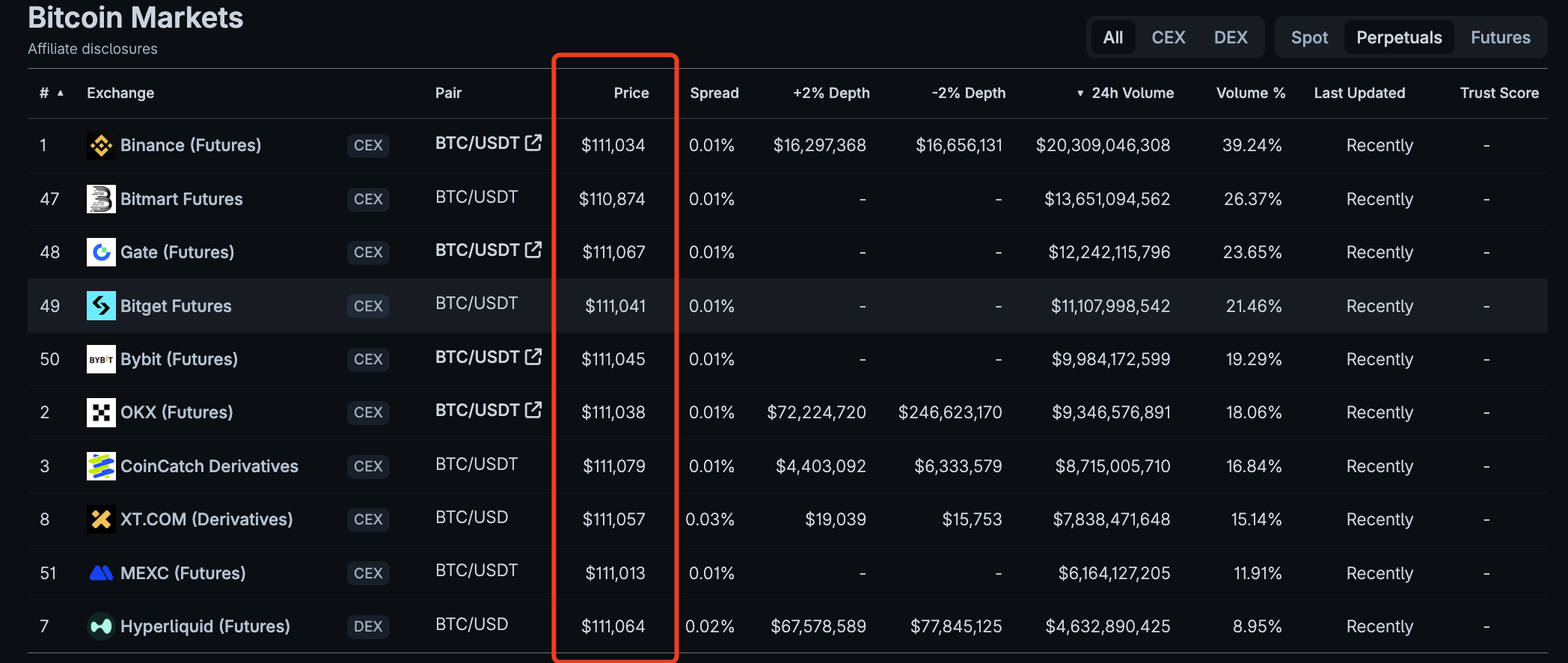

遺憾的是,加密市場至今沒有這樣的底線。一表勝千言:

當前的加密市場格局是高度碎片化的:數百家CEX、數以千計的去中心化協議,價格彼此割裂,再加上跨鏈生態的分散和杠桿衍生品的主導,使得投資者想要一個透明、公允的成交環境,比登天還難。

你可能好奇,我為什么現在提出這個問題呢?

因為9月18日,美國證監會(SEC)將召開一次關于禁止交易穿透規則的圓桌會議,討論它在全國市場系統(NMS)里的得失與去留。

加密市場提供方(包括CEX和DEX),任何時候,都不能無視更優公開價格,不能讓投資者在本可避免的情況下被劣價成交。 只有這樣,加密市場才能從“狂野西部”走向真正的成熟與可信。

這事現在看起來像個天方夜譚,說它是癡人說夢也不為過。但是,當你了解了禁止交易穿透規則的建立給美股市場帶來的好處就會明白,這事即使再難,也值得一試。1.禁止交易穿透規則(Trade-ThroughRule)是如何建立的?

回過頭看,這條規則的建立經歷了一個完整的鏈條:從1975年的立法授權,到 交易所際交易系統(ITS)的互聯實驗,再到2005年的全面電子化躍遷,最后在2007年分階段執行。它并不是要消滅波動,而是要確保在波動里,投資者依舊能拿到應得的更優價格。1.1從碎片化到統一市場

在上世紀六七十年代,美國股市面臨的最大問題就是割裂。不同交易所、做市網絡各自為政,投資者根本無法確定哪里能拿到全市場“當下最優的價格”。

1975年,美國國會通過了《證券法修正案》,首次明確提出要建立“全國市場系統(NMS)”,并要求SEC主導搭建一個能夠打通各個交易場所的統一框架,目標是提升公平性和效率【國會網、sechistorical.org】。

1.2RegulationNMS與訂單保護

進入90年代,互聯網和小數點定價(decimalization)讓交易變得更快、更碎片化,舊的半人工體系徹底跟不上節奏。2004–2005年,SEC推出歷史性的新規——RegulationNMS。它包含四大核心條款:公平接入(Rule610)、禁止交易穿透(Rule611)、最小報價單位(Rule612)、市場數據規則(Rule603)【SEC】。

為了讓這一規則真正可落地,美國市場還建立了兩塊關鍵“地基”:

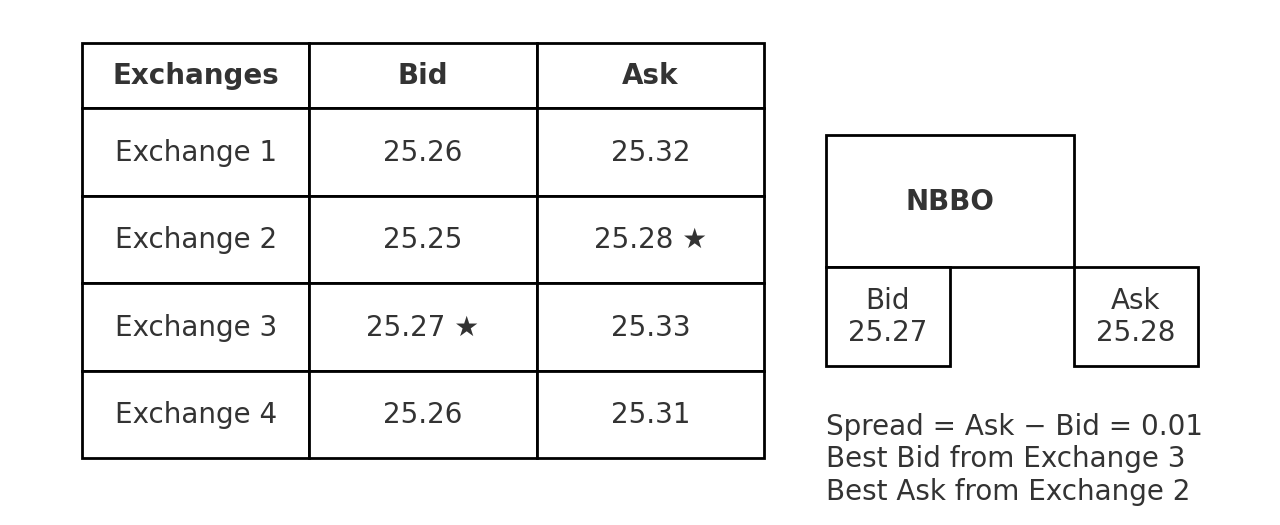

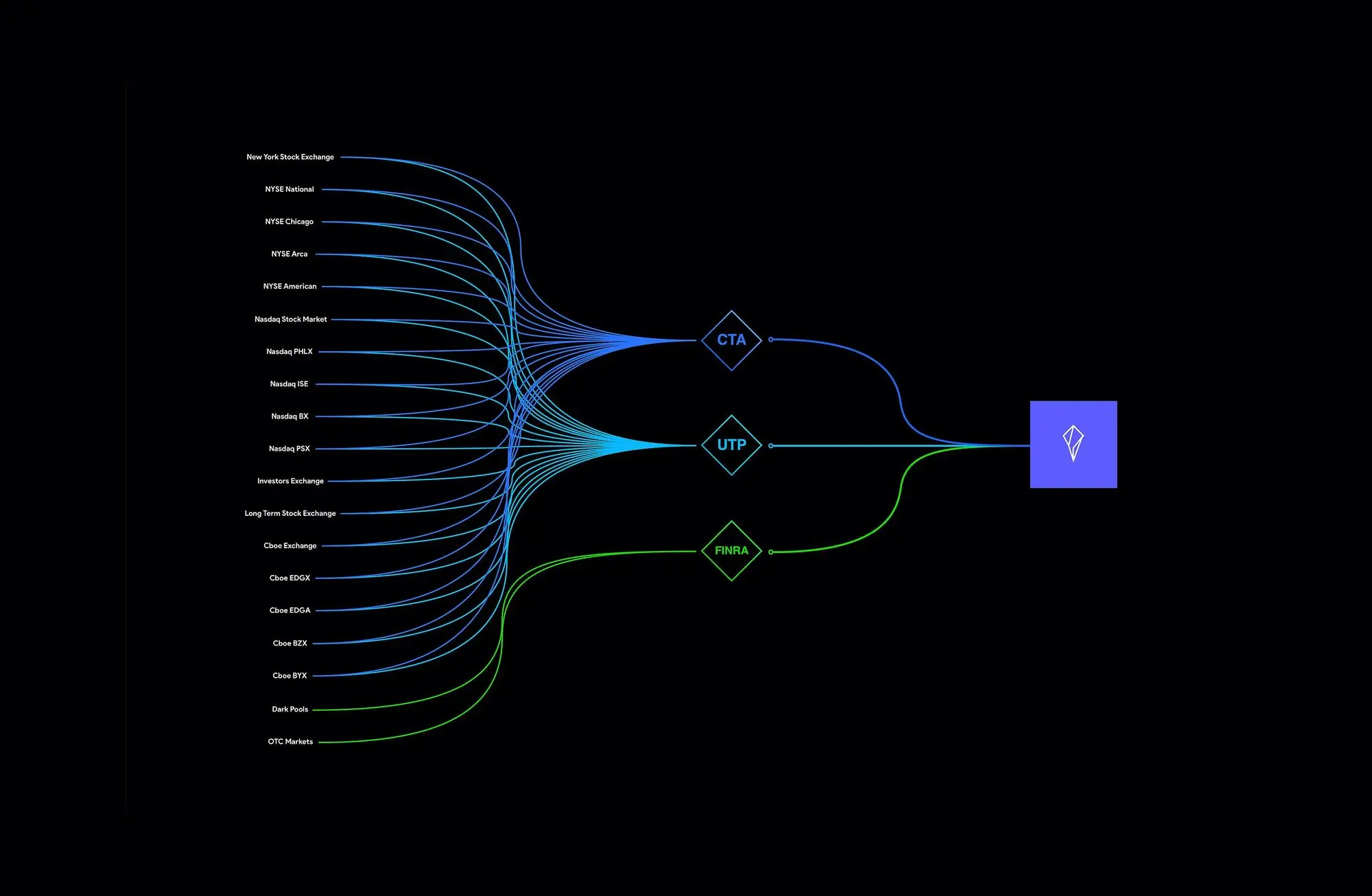

NBBO(NationalBestBidandOffer,全國最佳買賣價):把所有交易所的最佳買價和最佳賣價組合起來,成為衡量是否“穿透”的統一標尺。例如,上圖Exchange3的25.27是最佳買價,Exchange2的25.28是最佳賣價。

SIP(SecuritiesInformationProcessor,證券信息處理器,如上圖):負責實時匯總并發布這些數據,成為全市場的“單一事實來源”【FederalRegister、SEC】。

RegNMS(RegulationNationalMarketSystem)于 2005年8月29日生效,并在 2007年5月21日率先在250只股票上執行Rule611,同年 7月9日全面推廣至所有NMS股票,最終形成了行業級的“不得穿透更優價”的操作習慣【SEC】。

當然,這并非一路順風順水。當年SEC委員Glassman和Atkins就提出過反對意見,認為只盯顯示價可能忽視交易的凈成本,甚至可能削弱市場競爭【SECDissent】。但大多數委員依舊支持這項規則,理由很清楚:即便有成本和效率的爭論,“禁止交易穿透”至少確保了一個最基本的底線——

投資者不會在明明有更好價格的情況下,還被迫接受劣價成交。

這就是為什么,直到今天,Rule611 依然被認為是美國證券市場“最佳執行生態”的支點之一。它讓“更好價格不能被無視”從一句口號,變成了可以被監管審計、可以事后追責的現實規則。而這條底線,也正是加密市場所缺失、卻最值得借鑒的部分。2.為什么加密市場更需要這條“底線規則”?

先把問題說白:在加密市場里,你下單的那一刻,未必有人替你“張望全場”。不同交易所、不同鏈、不同撮合機制像一座座孤島,價格各唱各的調。結果就是——明明別處有更好價,你卻被“就地撮合”成了劣價。這在美股由 Rule611 明令禁止,但在加密世界并沒有統一的“兜底線”。2.1碎片化的代價:沒有“全場視角”,更容易被劣價成交。

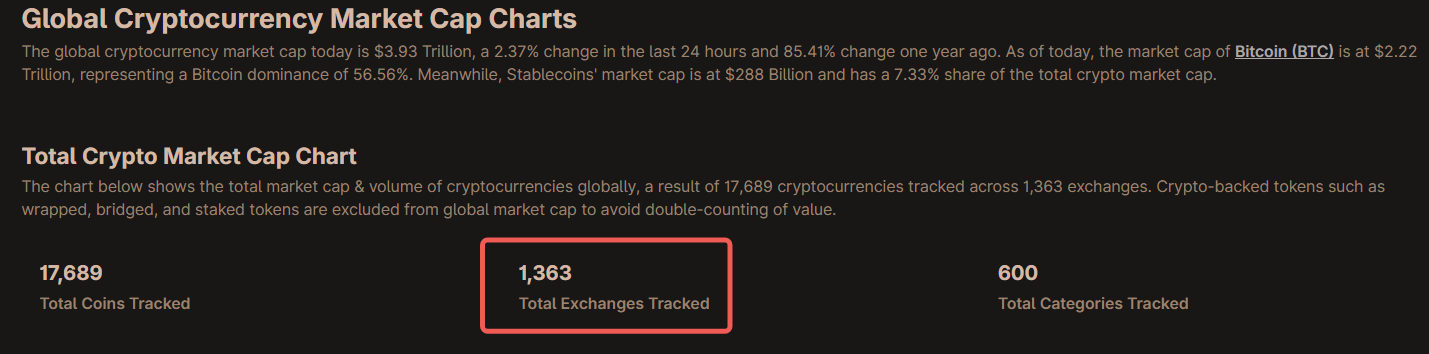

放眼當下,全球被統計在冊的加密交易場所動輒上千:僅CoinGecko的“全球圖表”就顯示追蹤1,300+交易所(如下圖);而CoinMarketCap的現貨榜單也長期顯示兩百余家在活躍報量——這還不含各類衍生品與鏈上DEX的長尾場所。這樣的版圖,意味著沒有誰能天然看到“全市場最優價”。

2.2衍生品主導、波動放大:插針更容易發生,且影響更大。

加密交易里,衍生品長期占大頭。

多份行業月報顯示,衍生品占比常年在~67%–72%區間波動:例如CCData系列報告先后給出 72.7%(2023/3)、~68%(2025/1)、~71%(2025/7) 等讀數。

占比越高,越容易在高杠桿與資金費率的推動下出現瞬時極端價(“插針”);一旦你的平臺不去比價、不算凈價,就可能在更好價可得的同一時刻,被劣價“就地成交”。

而在鏈上,MEV(最大可提取價值)又疊加了一層“隱性滑點”:

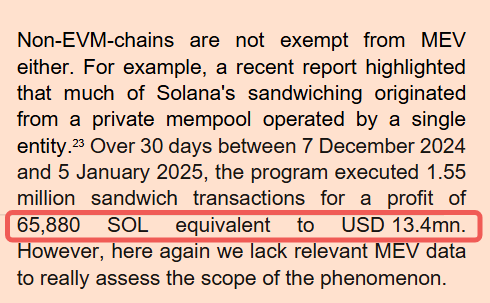

歐洲證監局(ESMA)2025年報告統計,僅2024/12–2025/1的30天里,夾擊(sandwich)交易就達155萬筆、利潤65,880SOL(約1,340萬美元);(esma.europa.eu)

學術統計亦顯示單月十余萬次夾擊、千萬美元級的相關Gas成本。

對普通交易者而言,這些都是真金白銀的“執行損耗”。(CoinDeskData, CryptoCompare, TheDefiant, CryptoRank, arXiv)

2.3有技術,卻缺“原則兜底”:讓“最好價格”變成可驗證的承諾。

好消息是,市場已經長出了一些“自救”的原生技術:

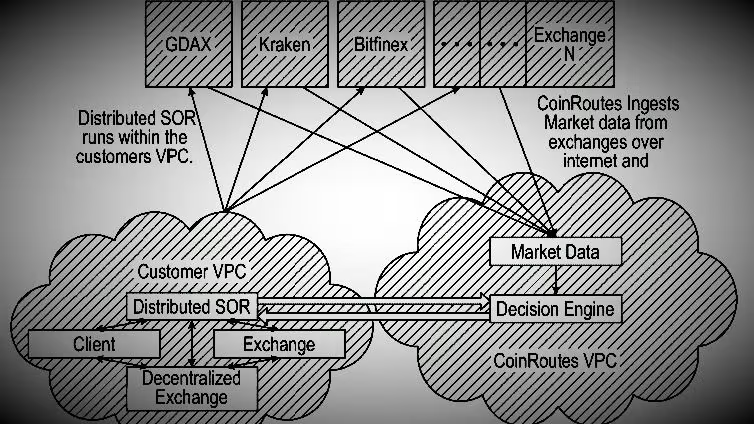

聚合與智能路由(如1inch,Odos)會掃描多池/多鏈,拆單并把 Gas與滑點算進“真實成交成本”,力求拿到更好的“凈價”;(portal.1inch.dev, blog.1inch.io)

私營“合并最佳價帶”(如CoinRoutes的 RealPrice/CBBO)把數十家場所的深度與費用實時合成為“可交易、已計費的參考凈價”,甚至被Cboe引入做指數與基準。這些都證明:“找得到更好價”在技術上是可行的。(CboeGlobalMarkets, Cboe, coinroutes.com)

但壞消息是:沒有“禁止穿透”的底線,這些工具只是自愿選擇,平臺完全可以不查不比就把你的單子“原地撮合”。

而在傳統證券里,最佳執行早被寫成合規義務——不僅看價格,還要權衡速度、成交可能性、費用/返傭,并進行“定期、嚴格”的執行質量評估;這正是FINRARule5310的精神。把這條“原則+可核驗”引入加密,才是真正把“更好價不能被無視”從口號變成承諾的關鍵一步。(FINRA)

一句話:

加密市場越碎片、越24/7、越衍生品化,普通人就越需要一條“不得無視更優公開價格”的底線規則。

它不一定要復制美股的技術細節;但至少要把“不得穿透”上升為明示義務,要求平臺要么給出更優凈價,要么給出可以復核的理由與證據。當“更好價”變成可驗證、可追責的公共承諾,“插針”帶來的冤枉損失,才有望被真正按下去。3. 禁止交易穿透規則(Trade-ThroughRule)真的能在幣圈落地嗎?

短答案:能,但不能生搬硬套。

復制美股那套“NBBO+SIP+強制路由”的機械版本,在加密里幾乎走不通;但把“不得無視更優公開價格”上升為原則義務,再配上可驗證的執行證明與市場化的合并價帶,是完全可行、而且已經有“半成品”在民間跑著的。3.1第一步看現實:幣圈為什么難?

難點主要有三:

沒有“統一大屏”(SIP/NBBO)。美股之所以能防穿透,是因為所有交易所把數據喂進證券信息處理器(SIP),全市場就有了全國最佳買賣價(NBBO)這個“同一把尺”可用;而加密沒有官方行情帶,價格被切成許多“信息孤島”。(RegNMS的市場數據與合并磁帶,是2004–2020年持續打磨出來的基建。(FederalRegister, 美國證券交易委員會))

結算“終局性”不一樣。Bitcoin常用“6次確認”才相對穩妥;EthereumPoS依賴 epoch終局性,需要一定時間把區塊“釘死”。當你定義“受保護報價可即時執行”時,鏈上“可執行/可最終”的含義和延遲,必須重新寫明白。(Bitcoin百科, ethereum.org)

極度碎片化+衍生品主導。僅CoinGecko就追蹤 1,300+家交易所,CMC的現貨榜常年~250家;再算上DEX與長尾鏈,上下游更碎。衍生品常年占交易量2/3–3/4,波動被杠桿放大,“插針”與瞬時偏離更頻繁。(CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)3.2第二步看機會:現成“零件”其實已經在轉。

別被“沒有官方行情帶”嚇住——民間已有“合并價帶”的雛形。

CoinRoutesRealPrice/CBBO: 把 40+ 家交易所的深度、費用、數量約束實時合成,做成可交易的合并最佳價;Cboe早在2020年就簽了獨家授權,用于數字資產指數和基準。也就是說,“把分散價路由到更優凈價”在工程上是成熟的。(CboeGlobalMarkets, PRNewswire)

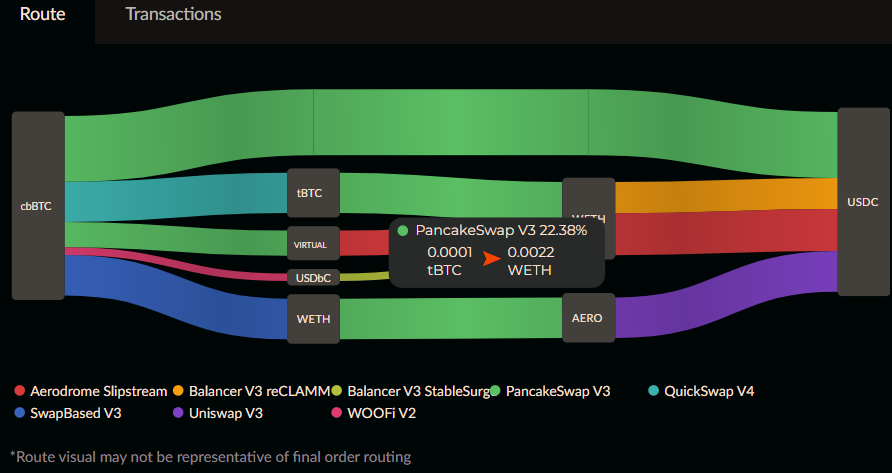

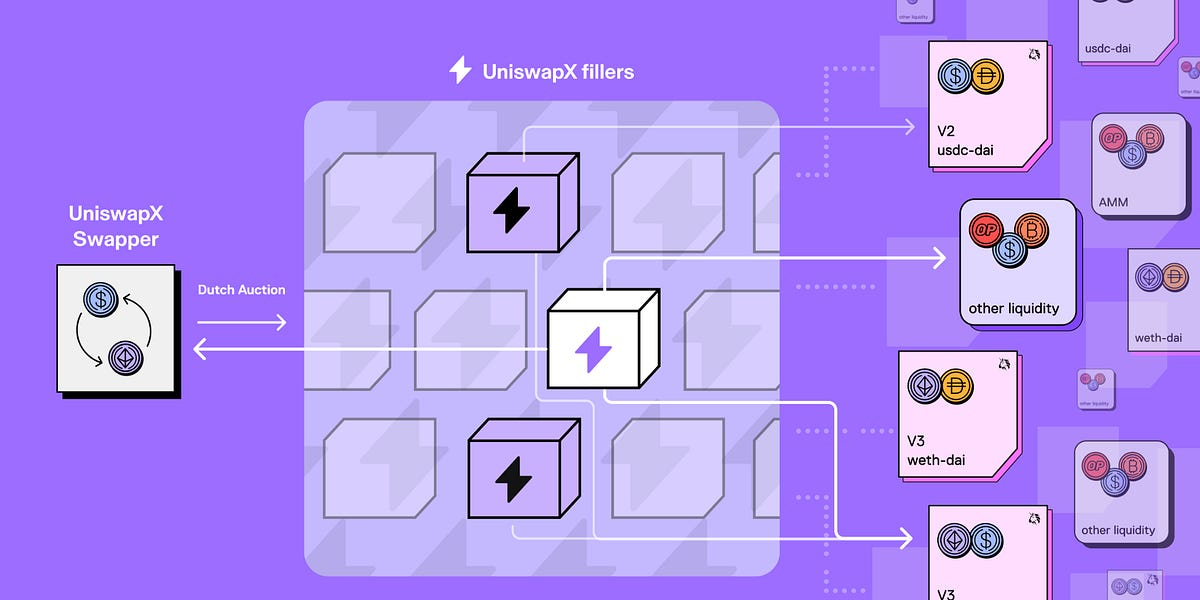

聚合器與智能路由(如上圖):會拆單、跨池/跨鏈找路徑,把 Gas與滑點算進真實成交成本;UniswapX 進一步用拍賣/意圖聚合鏈上+鏈下流動性,帶上失敗零成本、MEV保護、可擴展跨鏈等能力,本質上就是在追求“可驗證的更優凈價”。(blog.1inch.io, portal.1inch.dev, Uniswap文檔)3.3第三步看規則:別硬造“一根總線”,要立“底線原則”。

和美股不同,我們不強行造全球SIP,而是分三層推進:

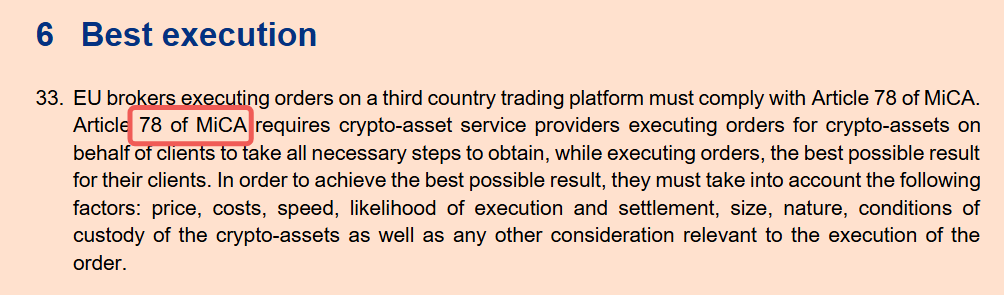

原則先行(同一合規圈層): 在單一司法轄區的合規平臺/經紀/聚合器之間,確立“不得穿透更優公開價格/凈價”的明確義務。什么叫“凈價”?不只看屏幕上的名義價,還要把費用、返傭、滑點、Gas、失敗重試成本都算進去。歐盟 MiCA第78條 已經把“最佳結果”寫成法定清單(價格、成本、速度、執行與結算可能性、規模、托管條件等);這一原則性口徑,完全可以成為“加密版防穿透”的錨。(esma.europa.eu, wyden.io)

市場化合并價帶+抽查校驗: 監管認可多家私營“合并價帶/參考凈價”作為合規基線之一,比如前述 RealPrice/CBBO;關鍵不是指定“唯一數據源”,而是要求方法學透明、覆蓋披露、沖突說明,并進行隨機比對/外部抽查。這樣既避免“一家獨大”,又給了從業者清晰的可驗證標尺。(CboeGlobalMarkets)

“最佳執行證明”與周期性對賬 :平臺與經紀必須留痕:當時搜過哪些場所/路徑、為什么放棄某條更優名義價(比如結算不確定、Gas過高)、最終成交凈價與預估差異。參考傳統證券,FINRARule5310 要求“逐單或‘定期且嚴格’”的執行質量評估(至少按季度、按品類),加密也應采納同等級的自證與披露。(FINRA)3.4第四步看邊界:創新不該被“卡死”。

原則是“不得無視更優公開價格”,但實現路徑要技術中立。這也是美國這次重開Rule611圓桌的啟示:連在集中度很高的美股,訂單保護都在被反思如何升級,更不能在加密里搞“一刀切”。(美國證券交易委員會, Sidley)

那么,落地會長什么樣?給你一張“操作感”很強的圖景(想象一下):

你在合規CEX/聚合器下一筆單。系統先查詢多家場所/多鏈/多池,調用私營合并價帶作參考,對每條候選路徑都計入費率、滑點、Gas、預期終局時間;若某路徑名義價更好但終局性/費用不達標,系統明確寫入理由并保留證據。

系統選擇綜合凈價更優且可及時成交的路線(必要時拆單)。若它沒有把你路由到當時更優凈價,事后報表會亮紅燈,成合規風險點,被抽查到就要解釋甚至賠付。

你能看到簡明的執行報告:最優可得凈價vs實際凈價,路徑對比,預估與實際滑點/費用,成交時間與鏈上終局性。對“插針”最敏感的小白,也能據此判斷:我是不是被“就地劣價”了?

最后,再把“擔心點”說透:

“沒有全球NBBO就干不了?” 并不需要。MiCA已經把“最佳執行”原則落到加密服務商(CASP)身上,強調價格、成本、速度、執行/結算可能性等多維;美股的自證+抽查傳統也能拿來用。用多家合并價帶+審計對賬就能建立“共識價帶”,而不是逼出一個“中央磁帶”。(esma.europa.eu, FINRA)

“鏈上有MEV、會不會仍被吃滑點?” 這正是 UniswapX 之類協議(如上圖)要解決的問題:MEV保護、失敗零成本、跨源競價,把原本“礦工/排序者”拿走的邊際,盡可能返還為價格改進。你可以把它理解為“技術版的訂單保護”。(Uniswap文檔, Uniswap)

結論一句話:

在幣圈落地“防穿透”,路徑不是復制美股的機器規則,而是以MiCA/FINRA級別的原則義務為錨,結合私營合并價帶與鏈上可驗證的“最佳執行證明”,先從同一監管圍欄內起步,再逐步外擴。只要把“更優公開價格不能被無視”變成可審計、可追責的承諾,哪怕沒有一根“全球總線”,我們也能把“插針”的傷害壓下去,把散戶該拿的那一分錢,盡量從系統里找回來。

加密市場不缺聰明的代碼,缺的是一條所有人都必須遵守的底線。

禁止交易穿透并不是要把市場拴住,而是要把權責捋順:平臺要么把你送到更優凈價,要么拿出可核驗的理由與證據。這不是“限制創新”,恰恰是給創新鋪路——當價格發現更公平、執行更透明,真正有效率的技術和產品才會被放大。

別再把“插針”當成行情的宿命。我們需要的,是一套技術中立、結果可證、分層推進的加密版“訂單保護”。把“更優價格”從可能性,變成可審計的承諾。

只有更優價格“不得被無視”,加密市場才算成年。