ArkStream Capital:為什么我們在 8 月追加投資 Ethena 1,000 萬美元

我們欣然宣布,ArkStreamCapital已于2025年8月追加投資Ethena1,000萬美元,加碼我們在 2024年12月首輪 500萬美元 投資的長期布局。本次增持,來自我們對Ethena在產品與資本市場兩條主干上同時實現結構化突破的高度認可。

讓我們堅定加碼的,不僅是數據上的爆發式增長,更是Ethena 在資本市場層面的制度創新。 “幣股雙軌”的飛輪

過去兩年,Ethena不僅證明了USDe的產品PMF,更是正在把一個純加密原生的去中心化協議與一個美股可配置的資本載體捆綁為“幣股雙軌”的飛輪,完成了我們稱之為Capital-MarketFit(CMF)的關鍵躍遷。這不是為了短期套利,而是為了把協議現金流、治理與外部合規資本連接成可復用的資本結構。

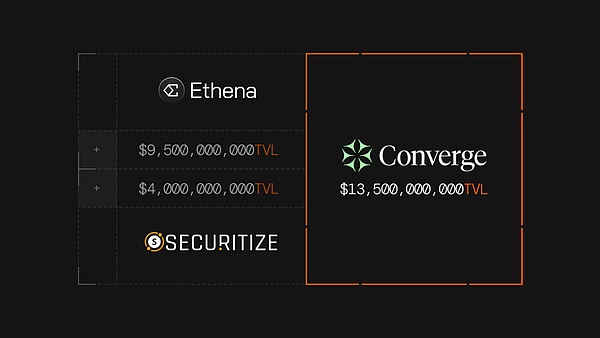

股權端(StablecoinX):在與TLGYSPAC業務合并的基礎上,PIPE規模已由 3.6億美元提升至累計 8.95億美元(最新一輪新增5.30億美元),計劃在納斯達克以“USDE”掛牌。交割后,StablecoinX資產負債表將持有超30億枚ENA。本輪資金將用于自Ethena基金會子公司購入鎖倉ENA;與此同時,基金會子公司將在未來6–8周委托第三方做市商在公開市場執行約3.10億美元現貨回購,節奏為:ENA>0.70美元時每日500萬美元;ENA<0.70美元或單日下跌超5%時每日1,000萬美元。預計合計占流通盤13%,此前首輪PIPE已購得約7.3%。另外,Ethena基金會保留對StablecoinX拋售的否決權。這使得股權融資與鏈上治理資產的需求端鎖在一起,形成“合規資本→治理Tokens需求”的制度化通道。

外部信號(DAT儲備):MegaMatrix(NYSE:MPU)已宣布將ENA作為DAT的首要戰略儲備,相當于用上市公司的資產負債表替協議“做長期買盤”。與此同時,MegaMatrix向SEC提交了20億美元的shelfregistration,為未來數年內分批次靈活融資預留了空間。這意味著其不僅在資產配置端鎖定ENA,還在融資工具層面為“持續加倉”或相關資本運作留出了上限額度,為ENA的長期需求端提供了外部制度化支撐。

當USDe被更廣泛用作抵押與結算資產時,其規模—流動性—收益形成的三元正反饋,將進一步強化ENA的治理與分配價值(包括潛在fee-switch等機制帶來的價值回流)。穩定幣之后的“后手”:從收益美元到結算層與資本層的兩翼展開

穩定幣不是終點,而是現金流與分發的基座。Ethena的“后手”體現在分發—結算的協同擴張:

分發層:讓“收益美元”觸達機構與十億級用戶

iUSDe(機構版):通過transfer-restricted合約形態,把sUSDe的收益性質以合規包裝接入TradFi分銷網絡,降低機構的操作與合規摩擦。

tsUSDe(Telegram/TON):與TON的深度合作把sUSDe原生嵌入Telegram錢包生態,面向十億級終端,讓美元收益成為即時可分發的互聯網原生資產。

為什么重要:分發側的“輕合規+平臺級入口”可把“USDe規模→借貸敞口→協議收入”的正反饋做厚;Aave上47億美元的相關風險頭寸,已經在驗證這條主干。

我們的判斷: 這套“機構合規入口+超級分發前端+專用結算鏈”的組合,顯著提升了USDe的可獲得性與可用性,并為ENA帶來跨場景、跨客群的持續現金流外溢。

風險與護城河:機制透明+結構分散

我們對Ethena的增持,同樣基于對其風險治理與機制透明度的審視:

交易性風險:USDe本質依賴“多現貨/空永續”的基差/資金費率(basis/funding)框架,極端行情可能壓縮收益或短暫倒掛。Ethena通過多交易所、分散對手方與動態套保參數緩釋此類風險。

系統性外溢:隨著USDe成為頭部抵押資產,主要借貸協議的風險治理(上調風險權重、治理參數)亦在同步跟進。

ArkStream的投資邏輯

從短期到長期,Ethena的投資邏輯非常清晰:

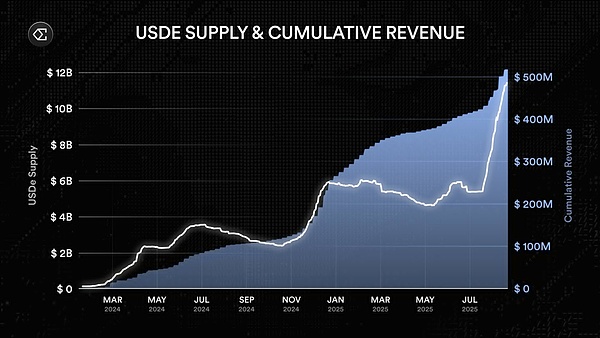

短期(戰術層面):USDe已經成長為DeFi最大的收益型資金蓄水池。其 125億美元的流通規模和在Aave上47億美元的風險敞口,使其在DeFi借貸市場中具備了“一級抵押資產”的地位。與此同時,USDe的 9–11%年化收益已被市場視為類“無風險利率”,成為流動性聚合的核心錨點。這一階段的邏輯在于:規模與收益的持續強化,讓USDe成為全生態的資金樞紐,為協議現金流提供了穩定積累。

中期(結構層面):Ethena在資本結構上完成了與傳統市場的耦合。通過SPAC→PIPE→De-SPAC,將USDe/ENA綁定進美股合規框架;StablecoinX通過累計 8.95億美元PIPE與30億枚ENA 資產負債表,為治理Tokens需求建立制度化通道;同時,MegaMatrix的 DAT儲備與20億美元 shelfregistration,進一步把外部資本買盤制度化。這一階段的邏輯在于:通過結構化金融工具,把股權融資與Tokens需求端鎖在一起,使ENA的估值與傳統資本市場產生聯動。

長期(范式層面):最關鍵的轉折點來自 sENAfeeswitch的正式落地。風險委員會設定的三大激活指標(USDe流通量、累計收入、CEX覆蓋度)現已全部滿足,尤其是USDe登陸Binance后,最后的覆蓋條件完成。這意味著Ethena已經具備將部分協議收入直接分配給sENA的條件。從此,ENA將從“增長敘事驅動”轉向“現金流驅動”,成為首個能直接捕獲協議真實現金流的穩定幣治理Tokens。結合DAT儲備所帶來的外部長期買盤,ENA的價值支撐將呈現“內生現金流分配+外部結構化配置”的雙輪驅動。我們判斷,在這一框架下,ENA有望演化為穩定幣治理的“準黃金儲備”資產,實現協議現金流與資本市場的跨周期正向循環。結語

在ArkStream看來,Ethena不只是一個穩定幣協議,而是加密原生收益與傳統資本市場的對接層。當產品設置了正確的‘基礎利率’,而資本結構提供了面向美股的‘制度閘門’,ENA的價值捕獲就具備了跨周期的延展性。我們選擇在這個時間點追加投資,是在支持Ethena從PMF邁向CMF的決定性一步。