·Җ(wЁ§n)¶ЁҺЕЎӘЎӘЦШЛЬИ«ЗтҪрИЪЦИРтөДЧғБҝ

ЧчХЯЈәҸҲА^ҸҠ(qiЁўng)Ўў…ЗУоәҪ

·Җ(wЁ§n)¶ЁҺЕЯM(jЁ¬n)Ил°l(fЁЎ)Х№өДҝмЬҮөАЈ¬ЖдҢҰИ«ЗтҪрИЪЦИРтөДёДЧғәНӣ_“фТаіЙһйКРҲцкP(guЁЎn)ЧўөДҪ№ьc(diЁЈn)ЎЈЧчһйЯBҪУӮчҪy(tЁҜng)ҪрИЪЕcјУГЬЙъ‘B(tЁӨi)өДәЛРДҳРј~Ј¬·Җ(wЁ§n)¶ЁҺЕһйЦ§ё¶ҪY(jiЁҰ)ЛгЎўҝзҫі…RҝоЎўDeFiЈЁИҘЦРРД»ҜҪрИЪЈ©өИҲцҫ°МṩБЛкP(guЁЎn)жIөДҪ»ТЧГҪҪйЎЈИ»¶шЈ¬ЖдЯ\(yЁҙn)РРҷC(jЁ©)ЦЖН¬•r(shЁӘ)ТІТэ°l(fЁЎ)БЛКРҲцҢҰЖдғr(jiЁӨ)Цө·Җ(wЁ§n)¶ЁРФЎўҪрИЪПөҪy(tЁҜng)РФпL(fЁҘng)лU(xiЁЈn)У°н‘ЎўШӣҺЕуwПөӣ_“фТФј°ұO(jiЁЎn)№ЬЯm‘Ә(yЁ©ng)РФөИҶ–о}өДЙо¶ИМҪУ‘ЎЈФЪҙЛұіҫ°ПВЈ¬ұҫОДҫЫҪ№УЪ·Җ(wЁ§n)¶ЁҺЕөДЯ\(yЁҙn)ЧчЯүЭӢЎў‘Ә(yЁ©ng)УГҲцҫ°ј°қ“ФЪӣ_“фХ№й_СРҫҝЈ¬ІўЯM(jЁ¬n)Т»ІҪЖКОцЖдҢҰШӣҺЕуwПөСЭЧғәНҪрИЪЙъ‘B(tЁӨi)°l(fЁЎ)Х№өДқ“ФЪӣ_“фЕcЦШЛЬЧчУГЎЈәЛРДУ^ьc(diЁЈn)Ҳу(bЁӨo)ёжәЛРДУ^ьc(diЁЈn)

ФЪӮчҪy(tЁҜng)ШӣҺЕуwПөпL(fЁҘng)лU(xiЁЈn)Н№п@ЎўИ«ЗтЦИРтЙоҝМЧғёпЎўРВјјРg(shЁҙ)јУЛЩөьҙъөДұіҫ°ПВЈ¬ҮшлHШӣҺЕуwПөҪY(jiЁҰ)ҳӢ(gЁ°u)ШҪҙэЦШРВҢҸТ•ЎЈЧчһй·ЁҺЕПтCryptoоI(lЁ«ng)УтСУЙмөДҳтБәЈ¬·Җ(wЁ§n)¶ЁҺЕјжҫЯBlockchainCryptoЕc·ЁҺЕөДлpЦШМШРФЈ¬ФЪCryptoҪ»ТЧЎўғr(jiЁӨ)ЦөғҰІШЕcDeFiөИоI(lЁ«ng)УтРОіЙ¶аФӘ‘Ә(yЁ©ng)УГҲцҫ°ЎЈЖд°l(fЁЎ)Х№І»ғHуw¬F(xiЁӨn)ФЪҢҰ®a(chЁЈn)ҳI(yЁЁ)Йъ‘B(tЁӨi)ЙПЦРПВУОөДҺ§„У(dЁ°ng)ЧчУГЈ¬ёьҢўҢҰҮшлHШӣҺЕуwПөЎўИ«ЗтЦ§ё¶ҫW(wЁЈng)Ҫj(luЁ°)ЕcҪрИЪЙъ‘B(tЁӨi)ёсҫЦ®a(chЁЈn)ЙъЙоЯh(yuЁЈn)У°н‘ЎЈ®”(dЁЎng)З°ёчҮшФЪФ“оI(lЁ«ng)УтёӮ ҺјӨБТЈ¬ГАҮшХюІЯЮD(zhuЁЈn)ПтТСҢҰИ«ЗтКРҲц®a(chЁЈn)Йъп@ЦшУ°н‘Ј¬ЦРҮш„tЯx“сТФЦРҮшПгёЫФҮьc(diЁЈn)Еc”ө(shЁҙ)ЧЦИЛГсҺЕ…f(xiЁҰ)Н¬°l(fЁЎ)Х№өДХюІЯВ·ҸҪ‘Ә(yЁ©ng)ҢҰЎЈ·Җ(wЁ§n)¶ЁҺЕёЕУ[

·Җ(wЁ§n)¶ЁҺЕКЗ·ЁҺЕПтCryptoоI(lЁ«ng)УтСЬЙъөДҳтБәЈ¬јжҫЯBlockchainCryptoЕc·ЁҺЕөДлpЦШМШХчЎЈ·Җ(wЁ§n)¶ЁҺЕ·NоҗЭ^һй¶аҳУЈ¬°ьАЁ·ЁҺЕғҰӮдРНЎўјУГЬЩY®a(chЁЈn)өЦСәРНЎўЛг·ЁРНЕcЙМЖ·РНЈ¬ЖдЦР·ЁҺЕөЦСәРНөДТҺ(guЁ©)ДЈЧоҙуЈ¬·NоҗЙПТФUSDTЎўUSDCғЙоҗГАФӘ·Җ(wЁ§n)¶ЁҺЕһйЦчЎЈ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РР»щУЪBlockchainјјРg(shЁҙ)Ј¬ЗТ“нУРЎ°1:1ЎұөДе^¶ЁФӯ„tЎўӮдНР№ЬЎўЪH»ШЕcдNҡ§Ўў¶юјүМЧАыЎўјӨ„о(lЁ¬)ТэҢ§(dЁЈo)өИ°l(fЁЎ)РРТҺ(guЁ©)„tФO(shЁЁ)УӢ(jЁ¬)Ј¬К№ЖдјжоҷБЛCryptoЕc·ЁҺЕөДлpЦШМШХчЈ¬ЗТп@Цш…^(qЁұ)„eУЪӮчҪy(tЁҜng)·ЁҺЕЎўСлРРCryptoөИЖдУаШӣҺЕҙжФЪРОКҪЎЈө«РиЧўТвЈ¬°l(fЁЎ)РРҷC(jЁ©)ЦЖЕcBlockchainјјРg(shЁҙ)ТІКЗЖдқ“ФЪпL(fЁҘng)лU(xiЁЈn)өДҒнФҙЛщФЪЎЈ·Җ(wЁ§n)¶ЁҺЕИ«жң—lКбАн

·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№•ю(huЁ¬)ҢҰЖд®a(chЁЈn)ҳI(yЁЁ)жңЙПЦРПВУОөД°l(fЁЎ)Х№ЕcЧғёпЖрөҪп@ЦшНЖ„У(dЁ°ng)ЧчУГЎЈҸДЙПУОҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРҷC(jЁ©)ҳӢ(gЁ°u)КЬТжЧоЦұҪУЈ¬°l(fЁЎ)РРИЛ№«РЕБҰЎўҷC(jЁ©)ЦЖФO(shЁЁ)УӢ(jЁ¬)ј°ғҰӮдЩY®a(chЁЈn)КЗӣQ¶Ё·Җ(wЁ§n)¶ЁҺЕғr(jiЁӨ)ЦөөДәЛРДТӘЛШЎЈҸДЦРУОҒнҝҙЈ¬Ҫ»ТЧЛщЕcBlockchain»щөA(chЁі)ФO(shЁЁ)К©КЗЦ§“О·Җ(wЁ§n)¶ЁҺЕБчНЁөДкP(guЁЎn)жI№қ(jiЁҰ)ьc(diЁЈn)Ј¬Ҫ»ТЧЛщөДУҜАыДЈКҪЭ^һй¶аФӘ»ҜЈ¬ӮчҪy(tЁҜng)ЧCИҜЕcҪ»ТЧЛщөДҪӣ(jЁ©ng)јo(jЁ¬)ЙМәПЧчДЈКҪ°l(fЁЎ)Х№СёЛЩЎЈҸДПВУОҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕөДҪЗЙ«ТСҸДЎ°Ҫ»ТЧЛщғИ(nЁЁi)өДұЬлU(xiЁЈn)»IҙaЎұСЭЯM(jЁ¬n)һй¶аҫS¶ИҪрИЪ»щөA(chЁі)ФO(shЁЁ)К©Ј¬МШ„eКЗИҘЦРРД»ҜҪрИЪЈЁDeFiЈ©Йъ‘B(tЁӨi)өДҪЁБўКЗПВУОЧоУРқ“БҰөД‘Ә(yЁ©ng)УГ·ҪПтЎЈ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№өД„У(dЁ°ng)ДЬЕcЗ°ҫ°Х№Ны

әкУ^РиЗуҢУГжЈ¬јУГЬҪ»ТЧЕdЖрЎўӮчҪy(tЁҜng)ҝзҫіЦ§ё¶өНР§ЎўғҰЦөЎўМЧАыЕcАнШ”(cЁўi)?shЁҙ)ИРиЗ󣬹ІН¬ҙЯЙъБЛ·Җ(wЁ§n)¶ЁҺЕөДКРҲцЗ°ҫ°ЎЈҮшјТ‘р(zhЁӨn)ВФҢУГжЈ¬ГАҮшХюІЯЮD(zhuЁЈn)Пт?qЁұ)ҰИ«Зт®a(chЁЈn)ЙъБЛЭ^ҙуөДҺ§„У(dЁ°ng)Р§‘Ә(yЁ©ng)Ј¬ёчҮш»щУЪШӣҺЕЦчҷа(quЁўn)ЎўҪрИЪёӮ ҺБҰөИҝјБҝЦЖ¶Ё‘р(zhЁӨn)ВФәНұO(jiЁЎn)№ЬҝтјЬЈ¬Ңў·Җ(wЁ§n)¶ЁҺЕҸДЎ°»ТЙ«өШҺ§ЎұАӯИлЎ°әП·ЁҝмЬҮЎұЎЈЦРҮшөДЯx“сЦөөГкP(guЁЎn)ЧўЈ¬

Т»·ҪГжҒнҝҙЈ¬ИЛГсҺЕ·Җ(wЁ§n)¶ЁҺЕВдөШЕcЙП№«жңЭ^һйА§лyЈ¬°l(fЁЎ)Х№лx°¶ИЛГсҺЕ·Җ(wЁ§n)¶ЁҺЕһйЖЖҫЦкP(guЁЎn)жIЎЈЦРҮшПгёЫ®”(dЁЎng)З°ПакP(guЁЎn)—lАэәНЙіәРңyФҮТСҪӣ(jЁ©ng)й_ҶўЈ¬әуАm(xЁҙ)ҝЙТФНЁЯ^ЯM(jЁ¬n)Т»ІҪңyФҮлx°¶ИЛГсҺЕ·Җ(wЁ§n)¶ЁҺЕЎЈБнТ»·ҪГжҒнҝҙЈ¬ЦРҮшТЖ„У(dЁ°ng)Ц§ё¶°l(fЁЎ)Я_(dЁў)Ј¬·Җ(wЁ§n)¶ЁҺЕЯmУГҲцҫ°ІўІ»¶аЈ¬А^Аm(xЁҙ)јУЛЩНЖЯM(jЁ¬n)”ө(shЁҙ)ЧЦИЛГсҺЕөД°l(fЁЎ)Х№ёьһй·Җ(wЁ§n)НЧҝЙРРЎЈ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№өДәкУ^У°н‘

·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№ҢҰИ«ЗтШӣҺЕуwПөЎўгyРРҳI(yЁЁ)„Х(wЁҙ)ЕcБч„У(dЁ°ng)РФөДУ°н‘ЦрІҪп@¬F(xiЁӨn)ЎЈЖдТ»Ј¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№У°н‘И«ЗтШӣҺЕуwПөёсҫЦЈ¬ГАФӘ°Фҷа(quЁўn)»т•ю(huЁ¬)ҪиЦъ·Җ(wЁ§n)¶ЁҺЕҢҚ(shЁӘ)¬F(xiЁӨn)жңЙП”U(kuЁ°)ҸҲЈ¬ГАӮщОЈҷC(jЁ©)өДПөҪy(tЁҜng)РФЮD(zhuЁЈn)јЮҷC(jЁ©)ЦЖФЩ¶ИҸҠ(qiЁўng)»ҜЈ¬ө«јјРg(shЁҙ)й_·ЕРФТІһй¶аҳO»Ҝ°l(fЁЎ)Х№ҙтй_ҙ°ҝЪЈ»Жд¶юЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№•ю(huЁ¬)ҢҰгyРРҳI(yЁЁ)„Х(wЁҙ)ЕcҝзҫіҪрИЪ®a(chЁЈn)ЙъЭ^ҙуУ°н‘Ј¬ҸД¶шПчИхШӣҺЕХюІЯөДӮчҢ§(dЁЈo)Р§ВКЕcҮшјТЩYұҫ№ЬЦЖөДДЬБҰЈ»ЖдИэЈ¬·Җ(wЁ§n)¶ЁҺЕуwПөөДіЙКм•ю(huЁ¬)НЖ„У(dЁ°ng)ИҘЦРРД»ҜҪрИЪЈЁDeFiЈ©јУЛЩ°l(fЁЎ)Х№Ј¬ЯM(jЁ¬n)¶шҙЩЯM(jЁ¬n)ӮчҪy(tЁҜng)ҪрИЪҳI(yЁЁ)„Х(wЁҙ)ПтјУГЬоI(lЁ«ng)УтЯwТЖЈ»ЖдЛДЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№ҢҰБч„У(dЁ°ng)РФөДУ°н‘ФЪГАҮшЕc·ЗГАҮшјТЦ®йgҙжФЪп@ЦшІо®җЎЈ

пL(fЁҘng)лU(xiЁЈn)МбКҫЈәШӣҺЕЕcҪрИЪЦчҷа(quЁўn)пL(fЁҘng)лU(xiЁЈn)ЎўёчҮшҢҰ·Җ(wЁ§n)¶ЁҺЕ®a(chЁЈn)ҳI(yЁЁ)жң?zhЁіn)©јУұO(jiЁЎn)№ЬПЮЦЖЎўCryptoұ©В¶іцјјРg(shЁҙ)ИұПЭЎЈХэОД

2024ДкТФҒнЈ¬ОТӮғк‘Аm(xЁҙ)НЖіцБЛЎ°РВ•r(shЁӘ)ҙъөДөЧҢУЯүЭӢЎұПөБРҲу(bЁӨo)ёжЈ¬·Ц„eҫЫҪ№ГАӮщіЦАm(xЁҙ)РФЎўИ«ЗтЦИРтЦШҪЁЎўAIёпГьИэӮҖ(gЁЁ)ЦШҙу•r(shЁӘ)ҙъЧhо}ЎЈИэҙуЧhо}№ІН¬№ҙАХіцТ»ӮҖ(gЁЁ)РВ•r(shЁӘ)ҙъөДҝтјЬЎӘЎӘГАӮщЕтГӣИх»ҜИ«ЗтРЕУГе^ЎўҮшлHЦИРтЦШЛЬјУ„ЎНвІҝІ»ҙ_¶ЁРФЎўAIёпГьЦШҳӢ(gЁ°u)№©РиҪY(jiЁҰ)ҳӢ(gЁ°u)әНЙъ®a(chЁЈn)БҰРО‘B(tЁӨi)ЎЈ

ЧчһйИ«ЗтЦИРтЦШҳӢ(gЁ°u)өДЦШТӘТ»ӯh(huЁўn)Ј¬ҪрИЪуwПөТІФЪіц¬F(xiЁӨn)„қ•r(shЁӘ)ҙъөДЧғ»ҜЎЈЖдЦРЈ¬·Җ(wЁ§n)¶ЁҺЕФЪҪьИХӮдКЬкP(guЁЎn)ЧўЈ¬И«ЗтЦчТӘҪӣ(jЁ©ng)қъ(jЁ¬)уwФЪФ“оI(lЁ«ng)Ут„У(dЁ°ng)ЧчоlоlЈә

1Ј©ГАҮшЈәХюІЯҢУГжЈ¬ГАҮшұҠЧhФәҪрИЪ·ю„Х(wЁҙ)ОҜҶT•ю(huЁ¬)УЪ4ФВНЁЯ^Ў¶STABLEActof2025Ў·ЈЁ·Җ(wЁ§n)¶ЁҺЕНёГчЕcҶ–Шҹ(zЁҰ)·Ё°ёЈ©Ј»Ў¶GENIUS·Ё°ёЎ·УЪ6ФВ«@…ўЧhФәНЁЯ^Ј¬НЖ„У(dЁ°ng)·Җ(wЁ§n)¶ЁҺЕЯM(jЁ¬n)ИлВ“(liЁўn)°оҪy(tЁҜng)Т»ұO(jiЁЎn)№Ь•r(shЁӘ)ҙъЎЈ

КРҲцҢУГжЈ¬MastercardВ“(liЁўn)КЦMoonPayУЪ5ФВНЖіц·Җ(wЁ§n)¶ЁҺЕЦ§ё¶ҝЁ·ю„Х(wЁҙ)Ј¬VisaН¬ІҪФЪАӯГАБщҮшй_Х№·Җ(wЁ§n)¶ЁҺЕҪY(jiЁҰ)ЛгФҮьc(diЁЈn)Ј»USDC·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РР·ҪCircleУЪ6ФВіЙ№ҰФЪГА№ЙЙПКРЈ¬іЙһйКЧјТЙПКРөДЦчБч·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРҷC(jЁ©)ҳӢ(gЁ°u)ЎЈҙЛНвЈ¬ОЦ –¬”әНҒҶсRЯdөИБгКЫҝЖјјҫЮо^Хэ·eҳOМҪЛч°l(fЁЎ)РРЧФУР·Җ(wЁ§n)¶ЁҺЕөД·Ҫ°ёЎЈ

2Ј©ЦРҮшПгёЫЈәЦРҮшПгёЫБў·Ё•ю(huЁ¬)УЪ5ФВНЁЯ^Ў¶·Җ(wЁ§n)¶ЁҺЕ—lАэІЭ°ёЎ·Ј¬бҳҢҰе^¶Ё·Ё¶ЁШӣҺЕөД·Җ(wЁ§n)¶ЁҺЕҪЁБўіЦЕЖұO(jiЁЎn)№ЬуwПөЈЁРВТҺ(guЁ©)оA(yЁҙ)УӢ(jЁ¬)УЪДкөЧЙъР§Ј©Ј¬іЙһйҒҶМ«өШ…^(qЁұ)·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРЕcәПТҺ(guЁ©)ұO(jiЁЎn)№ЬөДөд·¶ЎЈКРҲцҢУГжЈ¬ОӣПҒҮшлHәНОӣПҒ”ө(shЁҙ)ҝЖҫщұнКҫҢўФЪЦРҮшПгёЫЈЁј°РВјУЖВЈ©ЙкХҲ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРЕЖХХЈ¬јУЛЩҢўBlockchainәН·Җ(wЁ§n)¶ЁҺЕјјРg(shЁҙ)‘Ә(yЁ©ng)УГУЪҝзҫіЦ§ё¶ЕcЩYҪр№ЬАнөИҲцҫ°ЎЈ

3Ј©ЦРҮшҙук‘Јә6ФВ18ИХЈ¬СлРРРРйLЕЛ№Ұ„ЩФЪ2025к‘јТЧмХ“үҜЙПКЧҙОМбј°·Җ(wЁ§n)¶ЁҺЕЈ¬Ў°лSЦшР§ВКөДМбёЯәНјјРg(shЁҙ)өДңК(zhЁіn)ӮдЈ¬”ө(shЁҙ)ЧЦИЛГсҺЕәН·Җ(wЁ§n)¶ЁҺЕұ»МбЧhЧчһйҝзҫіҪY(jiЁҰ)ЛгөДҝЙРРМжҙъ·Ҫ°ёЎӯЎӯө«”ө(shЁҙ)ЧЦјјРg(shЁҙ)ТСҪӣ(jЁ©ng)ұ©В¶БЛӮчҪy(tЁҜng)ҝзҫіЦ§ё¶ПөҪy(tЁҜng)өДИхьc(diЁЈn)Ј¬Я@Р©ПөҪy(tЁҜng)Р§ВКЭ^өНЈ¬ЗТИЭТЧКЬөҪөШҫүХюЦОпL(fЁҘng)лU(xiЁЈn)өДУ°н‘ЎЈЎұ

4Ј©ҡWЦЮ&УўҮшЈә5ФВ28ИХЈ¬УўҮшҪрИЪРРһйұO(jiЁЎn)№ЬҫЦЈЁFCAЈ©°l(fЁЎ)ІјкP(guЁЎn)УЪ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРЎўјУГЬЩY®a(chЁЈn)НР№ЬөДұO(jiЁЎn)№ЬМб°ёЎЈ6ФВ21ИХЈ¬ұRЙӯұӨҪрИЪҳI(yЁЁ)ұO(jiЁЎn)№ЬОҜҶT•ю(huЁ¬)ПтCoinbaseоC°l(fЁЎ)Ў¶јУГЬЩY®a(chЁЈn)КРҲц·ЁТҺ(guЁ©)Ў·ЈЁMiCAЈ©ЕЖХХЈ¬ФКФSФЪҡWГЛИ«ҫіМṩәПТҺ(guЁ©)јУГЬ·ю„Х(wЁҙ)Ј¬CoinbaseіЙһйКЧјТ«@MiCAЕЖХХөДГАҮшҪ»ТЧЛщЎЈ

·Җ(wЁ§n)¶ЁҺЕЯM(jЁ¬n)Ил°l(fЁЎ)Х№өДҝмЬҮөАЈ¬ЖдҢҰИ«ЗтҪрИЪЦИРтөДёДЧғәНӣ_“фТаіЙһйКРҲцкP(guЁЎn)ЧўөДҪ№ьc(diЁЈn)ЎЈЧчһйЯBҪУӮчҪy(tЁҜng)ҪрИЪЕcјУГЬЙъ‘B(tЁӨi)өДәЛРДҳРј~Ј¬·Җ(wЁ§n)¶ЁҺЕһйЦ§ё¶ҪY(jiЁҰ)ЛгЎўҝзҫі…RҝоЎўDeFiЈЁИҘЦРРД»ҜҪрИЪЈ©өИҲцҫ°МṩБЛкP(guЁЎn)жIөДҪ»ТЧГҪҪйЎЈИ»¶шЈ¬ЖдЯ\(yЁҙn)РРҷC(jЁ©)ЦЖН¬•r(shЁӘ)ТІТэ°l(fЁЎ)БЛКРҲцҢҰЖдғr(jiЁӨ)Цө·Җ(wЁ§n)¶ЁРФЎўҪрИЪПөҪy(tЁҜng)РФпL(fЁҘng)лU(xiЁЈn)У°н‘ЎўШӣҺЕуwПөӣ_“фТФј°ұO(jiЁЎn)№ЬЯm‘Ә(yЁ©ng)РФөИҶ–о}өДЙо¶ИМҪУ‘ЎЈФЪҙЛұіҫ°ПВЈ¬ұҫОДҫЫҪ№УЪ·Җ(wЁ§n)¶ЁҺЕөДЯ\(yЁҙn)ЧчЯүЭӢЎў‘Ә(yЁ©ng)УГҲцҫ°ј°қ“ФЪӣ_“фХ№й_СРҫҝЈ¬ІўЯM(jЁ¬n)Т»ІҪЖКОцЖдҢҰШӣҺЕуwПөСЭЧғәНҪрИЪЙъ‘B(tЁӨi)°l(fЁЎ)Х№өДқ“ФЪӣ_“фЕcЦШЛЬЧчУГЎЈҮшлHШӣҺЕуwПөСЭЯM(jЁ¬n)Еc·Җ(wЁ§n)¶ЁҺЕөДХQЙъ

ФЪХэКҪМҪУ‘·Җ(wЁ§n)¶ЁҺЕЦ®З°Ј¬ОТӮғІ»·БЙФЧч»ШНыЎЈҝvУ[ҡvК·Ј¬ГҝҙОШӣҺЕуwПөөДЦШҙуЧғЯwұіә󣬶јКЗ•r(shЁӘ)ҙъНҙьc(diЁЈn)Еc„“(chuЁӨng)РВӣ_„У(dЁ°ng)Ҫ»ҝ—өДҪY(jiЁҰ)№ыЎЈҡvК·ЙПөДШӣҺЕРОКҪөДСЭ»ҜЯ^іМҝЙәҶҶОҡwҪY(jiЁҰ)һйЈәҢҚ(shЁӘ)ОпШӣҺЕЎъҪрҢЩШӣҺЕЎъјҲҺЕЈЁьc(diЁЈn)ҢҰьc(diЁЈn)Ҫ»ТЧЈ©ЎъРЕУГШӣҺЕЈЁҸН(fЁҙ)КҪУӣЩ~Ј©Ўъ”ө(shЁҙ)ЧЦШӣҺЕЎЈШӣҺЕҢЩРФҡvҪӣ(jЁ©ng)Ў°ЧФИ»ЎұЎъЎ°РЕУГұі•шЎұЎъЎ°јјРg(shЁҙ)ЎұИэҢУөьҙъЈ¬ұіәуКЗЧФИ»Ҫӣ(jЁ©ng)қъ(jЁ¬)өҪКРҲцҪӣ(jЁ©ng)қъ(jЁ¬)өҪ”ө(shЁҙ)ЧЦ•r(shЁӘ)ҙъөДЧғЯwЎЈ¶ш·Җ(wЁ§n)¶ЁҺЕөДХQЙъЈ¬ТІКЗҪӣ(jЁ©ng)қъ(jЁ¬)°l(fЁЎ)Х№лA¶ОәНјјРg(shЁҙ)ЯM(jЁ¬n)ІҪөИ№ІН¬ЧчУГөДҪY(jiЁҰ)№ыЎЈ

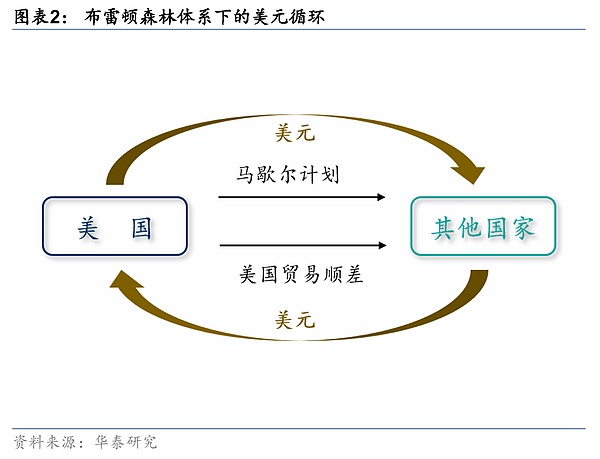

Я^ИҘәЬйLТ»¶О•r(shЁӘ)йgЈ¬ҪрұҫО»ЦЖһйКАҪзНЁРРөДШӣҺЕЦЖ¶ИЈ¬ШӣҺЕёь¶аФҙУЪЧФИ»ҢЩРФЎЈ19КАјo(jЁ¬)іхЈ¬УўҮшВКПИНкіЙ№ӨҳI(yЁЁ)ёпГьІўҙ_БўҪрұҫО»ЦЖЈ¬Ў¶ҪрұҫО»ЦЖ·Ё°ёЎ·ҢўУўж^ЕcьSҪр’мг^Ј¬РОіЙБЛТФьSҪрһйғr(jiЁӨ)Цө»щңК(zhЁіn)өДҮшлHШӣҺЕуwПөЎЈө«Т»‘р(zhЁӨn)әуҡWЦЮҮшјТЬҠЩM(fЁЁi)й_Ц§ГНФцЈ¬ьSҪр“QЬҠӮдҢ§(dЁЈo)ЦВёчҮшьSҪрғҰӮдҙу·щңpЙЩЈ¬ҹoБҰҫSіЦҪрұҫО»ПВөДНЁШӣғ¶“QьSҪрЎЈФЪ1929Дк-1933ДкөДЎ°ҙуК’—lЎұЦРЈ¬ёчҮшјҠјҠҢўШӣҺЕЕcьSҪрНкИ«Г“г^Ј¬УЙҙЛҺ§ҒнБЛҗәРФНЁШӣЕтГӣЎўХюё®Ӯщ„Х(wЁҙ)НПЗ·Ўў ҺПаЧФЩH…RВКҢ§(dЁЈo)ЦВөДЩQ(mЁӨo)ТЧҒyПуөИҶ–о}ЎЈЯ@ұ©В¶іцҪрұҫО»уwПөИұ·Ұм`»оРФЎў·Җ(wЁ§n)¶ЁРФЈ¬Ҫo‘р(zhЁӨn)әуҡWЦЮёчҮшөДЦШҪЁҺ§ҒнҳOҙуА§лyЈ¬ТІәЬлyЯm‘Ә(yЁ©ng)¬F(xiЁӨn)ҙъҪӣ(jЁ©ng)қъ(jЁ¬)өД°l(fЁЎ)Х№РиТӘЎЈһйҪвӣQЯ@Р©Ҷ–о}Ј¬¶ю‘р(zhЁӨn)ҪY(jiЁҰ)КшЗ°ПҰёчҮшјҠјҠМбіцТӘҪЁБўТ»ӮҖ(gЁЁ)Ў°·Җ(wЁ§n)¶ЁЎұөДҮшлHШӣҺЕәПЧчҷC(jЁ©)ЦЖЎЈ

лSЦ®¶шҒнөДІјАЧоDЙӯБЦуwПөКЗТФГАФӘһй»щөA(chЁі)ЎўЕдәПТФIMFәНBISјЬҳӢ(gЁ°u)өД№М¶Ё…RВКЦЖ¶ИЈ¬ШӣҺЕй_Кјұ»іхІҪЩxУи·ЁВЙҢЩРФЈ¬ө«ИФәЬҙуіМ¶ИТАНРУЪьSҪрЎЈ¶ю‘р(zhЁӨn)әуГАҮшҪӣ(jЁ©ng)қъ(jЁ¬)ЎўХюЦОЎўЬҠКВЎўҮшлHөШО»өИ·ҪГжп@ЦшЬSЙэЈ¬ІјАЧоDЙӯБЦуwПөҢўГАФӘТФ35ГАФӘ/°»ЛҫөД№М¶Ёғr(jiЁӨ)ёсЕcьSҪр’мг^Ј¬ёчҮшШӣҺЕЕcГАФӘ’мг^ЎЈЯ@УРЩҮУЪТФЎ°ГАФӘЩYұҫЭ”іц+ГАҮшЩQ(mЁӨo)ТЧнҳІоЎұһйәЛРДөДГАФӘСӯӯh(huЁўn)ЈәГАҮшНЁЯ^сRРӘ –УӢ(jЁ¬)„қәНөАЖжУӢ(jЁ¬)„қҢҰНвН¶ЩYІўЭ”іцГАФӘЈ¬И»әу‘{ҪиЖд№ӨҳI(yЁЁ)»щөA(chЁі)ҢҰНвіцҝЪЙМЖ·ЎўНЁЯ^ЩQ(mЁӨo)ТЧнҳІо»ШБчГАФӘЎЈТФҙЛРОіЙөДГАФӘСӯӯh(huЁўn)ҪKҪY(jiЁҰ)БЛ¶ю‘р(zhЁӨn)З°»мҒyөДҮшлHНв…RәННвЩQ(mЁӨo)ҫЦГжЈ¬әЬҙуіМ¶ИҙЩЯM(jЁ¬n)БЛ‘р(zhЁӨn)әуҪӣ(jЁ©ng)қъ(jЁ¬)өД»ЦҸН(fЁҙ)әН°l(fЁЎ)Х№ЎЈ

ө«лSЦш‘р(zhЁӨn)әуЦШҪЁ№ӨЧчөДНкіЙЎўҡW№ІуwҪЁФO(shЁЁ)өДНЖЯM(jЁ¬n)ТФј°ИХұҫөДбИЖрЈ¬ГАҮш®a(chЁЈn)ҳI(yЁЁ)Црқuұ»ЛыҮшіРҪУ·ЦБчЎўУЙЩQ(mЁӨo)ТЧнҳІоҮшЯ^¶ЙЦБЩQ(mЁӨo)ТЧДжІоҮшЎЈГАФӘНЁЯ^ЩQ(mЁӨo)ТЧнҳІо»ШБчГАҮшөДСӯӯh(huЁўn)ТтҙЛКЬЧиЈ¬лx°¶ШӣҺЕБчНЁБҝіЦАm(xЁҙ)·әһEЈ¬ЖИК№И«ЗтіЦУРХЯНЁЯ^ғ¶“QьSҪрК№ГАФӘ»ШБчТФҫS·Җ(wЁ§n)ҺЕЦөЈ¬Я@ТІК№өГГАҮшьSҪрғҰӮдІ»”аБчК§ЈЁТІјҙЎ°МШАп·Тлyо}ЎұЈ©ЎЈөҪ1965ДкЈ¬ГАВ“(liЁўn)ғҰьSҪрғҰӮдТСҪӣ(jЁ©ng)ҪөЦБІјАЧоDЙӯБЦуwПөҲМ(zhЁӘ)РРіхЖЪөД60%ЎЈлSЦшҮшлHКХЦ§ДжІоІ»”а”U(kuЁ°)ҙуЈ¬ҜBјУГАҮшЎ°ҙуңюГӣЎұөДөҪҒнЈ¬ГАҮшҪӣ(jЁ©ng)қъ(jЁ¬)ҢҚ(shЁӘ)БҰТСІ»ЧгТФЦ§“ОФ“уwПөөДЯ\(yЁҙn)ЧчЈ¬1971ДкГАҮшҝӮҪy(tЁҜng)ДбҝЛЛЙРыІј•әНЈГАФӘЕcьSҪрөДғ¶“QЈ¬ІјАЧоDЙӯБЦуwПөНЯҪвЎЈ1973ДкЈ¬ҡWЦЮ№ІН¬КРҲц9ҮшФЪ°НАиЕeРР•ю(huЁ¬)ЧhІўЯ_(dЁў)іЙЎ°ёЎ„У(dЁ°ng)…RВКЎұ…f(xiЁҰ)ЧhЈ¬ЦБҙЛЈ¬№М¶Ё…RВКЦЖ¶ИТІұ»ЦчТӘҪӣ(jЁ©ng)қъ(jЁ¬)уw”P—үЎЈ

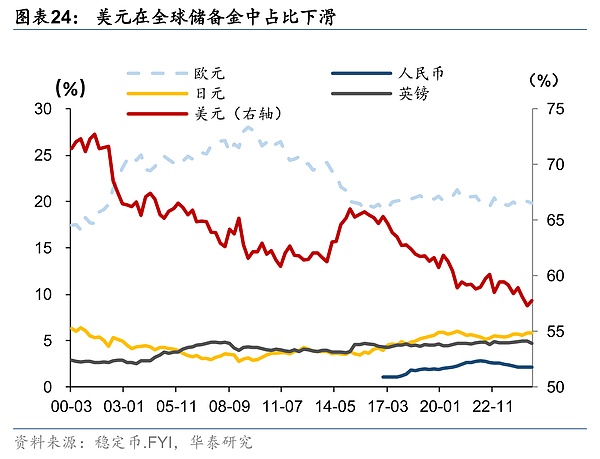

ІјАЧоDЙӯБЦуwПөҪвуwәуЈ¬һйҪвӣQҮшлHШӣҺЕуwПө»мҒyөДҫЦГжЈ¬ҮшлHШӣҺЕ»щҪрҪMҝ—УЪ1972ДкіЙБўҢЈйTОҜҶT•ю(huЁ¬)СРҫҝҮшлHШӣҺЕЦЖ¶ИөДёДёпҶ–о}Ј¬ІўХ№й_¶аҙОУ‘Х“Ј¬ЧоҪKФЪ1976ДкЯ_(dЁў)іЙЎ°САЩIјУ…f(xiЁҰ)¶ЁЎұЈ¬ҳЛ(biЁЎo)ЦҫЦшІјАЧоDЙӯБЦуwПөөЪ¶юҙъХQЙъЎЈСАЩIјУуwПөЦчТӘУРғЙ·ҪГжёДёпЈәТ»КЗҙ_ХJ(rЁЁn)ёЎ„У(dЁ°ng)…RВКәП·Ё»ҜЈ¬іЙҶTҮшҝЙЧФРРӣQ¶Ё…RВКЦЖ¶ИЈ»¶юКЗҸUіэьSҪр№Щғr(jiЁӨ)Ј¬ёчҮшШӣҺЕ»щұҫЕcьSҪрғr(jiЁӨ)ёсГ“г^ЎЈСАЩIјУуwПөҪЁБўЖрТ»ӮҖ(gЁЁ)ТФГАҮшЧФЙнРЕУГһй»щөA(chЁі)өДГАФӘуwПөЈ¬ҮшлHШӣҺЕуwПөөДШӣҺЕ»щөA(chЁі)ҸДҢҚ(shЁӘ)ОпұҫО»ХэКҪЯ^¶ЙЦБЦчҷа(quЁўn)РЕУГұҫО»Ј¬ШӣҺЕТІХэКҪҫЯУР·ЁВЙТвБxЎЈ¶шГАҮшіЙ№ҰНЖ„У(dЁ°ng)ФӯУНҪ»ТЧТФГАФӘҪ»ТЧЈ¬ЯM(jЁ¬n)Т»ІҪҸҠ(qiЁўng)»ҜБЛГАФӘөД°Фҷа(quЁўn)өШО»ЎЈ

ұM№ЬСАЩIјУуwПөәЬҙуіМ¶ИҪвӣQБЛҙЛЗ°ҪрұҫО»Ўў№М¶Ё…RВКөДЦЖ¶ИИұПЭЈ¬ө«ТІұ©В¶іцТ»Р©ұЧ¶ЛЎЈұИИзёЎ„У(dЁ°ng)…RВКЦЖ¶ИПВТЧ°l(fЁЎ)Йъ…RВКі¬Х{(diЁӨo)¬F(xiЁӨn)ПуЈ¬…RВКІЁ„У(dЁ°ng)ИЭТЧФміЙҮшлHКХЦ§ОЈҷC(jЁ©)ЎЈЗТЎ°МШАп·Тлyо}ЎұФЪРЕУГШӣҺЕуwПөПВТАЕfҙжФЪЈәГАҮшНЁЯ^ЩQ(mЁӨo)ТЧДжІоЎўҢҰНвЩҸЩIЙМЖ·өД·ҪКҪЭ”іцГАФӘЈ¬И»әуНЁЯ^°l(fЁЎ)РРҮшӮщОьј{әЈНвН¶ЩYөД·ҪКҪ»ШБчГАФӘЈ¬¶шҢҰНвШ“(fЁҙ)ӮщІ»”аАЫ·eУЦ„У(dЁ°ng)“uЦшГАФӘөДйLЖЪРЕУГЎЈМШ„eКЗФЪҙОЩJОЈҷC(jЁ©)өИКВјюӣ_“фПВЈ¬ГАФӘұҫО»уwПөөДұЧ¶Лұ»ЯM(jЁ¬n)Т»ІҪ·ЕҙуЎЈ

IMFТІФшНЖіцМШ„eМбҝоҷа(quЁўn)ЈЁSDRЈ©Ј¬„“(chuЁӨng)ФO(shЁЁ)Т»·NСa(bЁі)ідРФөДҮшлHғҰӮдЩY®a(chЁЈn)Ј¬ҸӣСa(bЁі)ГАФӘуwПөөДИұПЭЎЈө«ФЪҢҚ(shЁӘ)Ы`ЦРИФҙжФЪ·ЦЕдҷC(jЁ©)ЦЖөИЦT¶аұЧ¶ЛЈ¬ҢҚ(shЁӘ)лHЧчУГК®·ЦУРПЮЎЈ

КРҲцТІФЪЧФ°l(fЁЎ)бjб„ёьҫЯм`»оРФЎўИҘЦРРД»ҜЎўјјРg(shЁҙ)тҢ(qЁұ)„У(dЁ°ng)өДМжҙъҷC(jЁ©)ЦЖЈ¬ТФЖЪ”[Г“ҢҰҶОТ»ҮшјТРЕУГөДЯ^¶ИТАЩҮЎЈФЪҙЛұіҫ°ПВЈ¬ТФBitcoinЈЁBTCЈ©әНEthereumЈЁETHЈ©һйҙъұнөДјУГЬЩY®a(chЁЈn)к‘Аm(xЁҙ)Уҝ¬F(xiЁӨn)Ј¬ШӣҺЕй_Кјұ»ЩxТФјјРg(shЁҙ)ҢЩРФЎЈ2009ДкХQЙъөДBitcoinЧчһйИ«ЗтКЧӮҖ(gЁЁ)ИҘЦРРД»ҜCryptoЈ¬ҳЛ(biЁЎo)ЦҫЦшCryptoй_КјөЗЙПҡvК·ОиЕ_ЎЈјУГЬЩY®a(chЁЈn)ТФИҘЦРРД»ҜЈЁӣ]УРЦРСл°l(fЁЎ)РР·ҪЎўРВҺЕ°l(fЁЎ)РРТАЩҮУЪҫW(wЁЈng)Ҫj(luЁ°)№ІЧRЛг·ЁЈ©Ўў№«й_НёГчЈЁҪ»ТЧРЕПўУӣдӣФЪИ«Зт№«й_өД·ЦІјКҪЩ~ұҫЙПЎўҹoгyРРөИРЕИОЦРҪйЈ©ЎўІ»ҝЙҙЫёДЈЁҪ»ТЧЙПжңәуҹo·ЁҶО·ҪГжРЮёДУӣдӣЈ©өДөЧҢУҷC(jЁ©)ЦЖЈ¬ЕcҮшјТСлРРЦчҢ§(dЁЈo)ЎўТАЩҮгyРРөИЦРҪйөДӮчҪy(tЁҜng)ШӣҺЕуwПөРОіЙхrГчҢҰұИЈ¬ҮLФҮТ»—lРВВ·ЎЈ

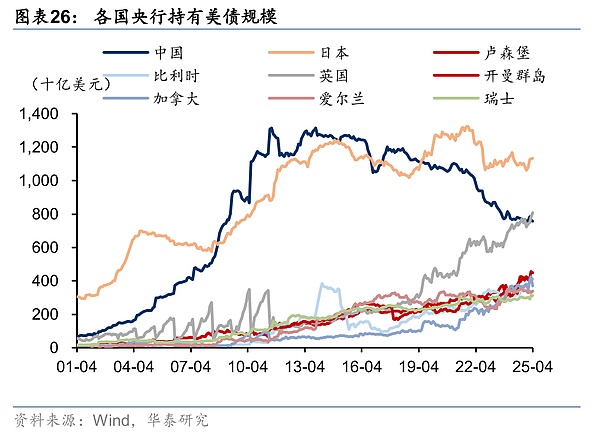

Я@ұіәуөДәЛРДтҢ(qЁұ)„У(dЁ°ng)јјРg(shЁҙ)КЗBlockchainәН·ЦІјКҪЩ~ұҫЎЈBlockchainҝЙТФАнҪвһйЛщУРИЛ№ІПнөДФЪҫҖЩ~ұҫЈ¬Гҝ°l(fЁЎ)ЙъТ»№PҪ»ТЧЈ¬ПөҪy(tЁҜng)ҫН•ю(huЁ¬)ҢўҪ»ТЧУӣдӣҙт°ьіЙЎ°…^(qЁұ)үKЎұЎЈГҝӮҖ(gЁЁ)…^(qЁұ)үKЙъіЙ•r(shЁӘ)¶ј•ю(huЁ¬)ёҪҺ§Т»ӮҖ(gЁЁ)МШКвөДҙъҙaЈ¬оҗЛЖУЪИЛөДЦёјyЈ¬Я@ӮҖ(gЁЁ)Ў°ЦёјyЎұКЗёщ“ю(jЁҙ)…^(qЁұ)үKАпөДҪ»ТЧРЕПўУӢ(jЁ¬)ЛгіцҒнөДЈ¬·ЗіЈӘҡ(dЁІ)МШЈ¬Ц»ТӘғИ(nЁЁi)ИЭУРЧғЈ¬Я@ӮҖ(gЁЁ)ЦёјyТІ•ю(huЁ¬)ёДЧғЎЈ…^(qЁұ)үKЕc…^(qЁұ)үKЦ®йgКЧОІПаЯBЈЁГҝЙъіЙТ»ӮҖ(gЁЁ)…^(qЁұ)үK¶ј•ю(huЁ¬)ёҪјУЙПТ»ӮҖ(gЁЁ)…^(qЁұ)үKөДЦёјyЈ©Ј¬ҙЫёДИОәОТ»№PҡvК·Уӣдӣ¶ј•ю(huЁ¬)К№әуАm(xЁҙ)ЛщУР…^(qЁұ)үKөДЦёјyК§Р§Ј¬ТтҙЛЩ~ұҫғИ(nЁЁi)ИЭҺЧәхҹo·Ёұ»ҙЫёДЎЈ

ЛщЦ^·ЦІјКҪЩ~ұҫЈ¬јҙЙПКц№ІПнЩ~ұҫ·ЦІјҙжғҰФЪГҝӮҖ(gЁЁ)ИЛөДУӢ(jЁ¬)ЛгҷC(jЁ©)ЦРЈ¬ГҝЕ_лҠДX¶јУРНкХыёұұҫЈ¬Т»ө©УРРВөДҪ»ТЧ°l(fЁЎ)ЙъЈ¬Я@Р©лҠДX•ю(huЁ¬)Т»ЖрҷzІйҪ»ТЧКЗ·сХжҢҚ(shЁӘ)УРР§Ј¬ҙ_ХJ(rЁЁn)ӣ]Ҷ–о}әуЈ¬ІЕ•ю(huЁ¬)°СҪ»ТЧХэКҪҢ‘ЯM(jЁ¬n)Щ~ұҫАпЈ¬ТІјҙЛщЦ^өДЎ°№ІЧRЛг·ЁЎұЎЈИОәОИЛ¶јҝЙ…ўЕcУӣЩ~Ј¬ТІДЬлS•r(shЁӘ)ІйҝҙжңЙПөДИ«ІҝҪ»ТЧЎЈПаұИЦ®ПВЈ¬ҙЛЗ°өДУӣЩ~·ҪКҪЈЁҶОКҪ/ҸН(fЁҙ)КҪУӣЩ~·ЁЈ©ҫщһйёчЧФУӣдӣЧФјәөДЩ~ДҝЈ¬ҢЩУЪЛҪИЛЩ~ұҫЎЈөГТжУЪЯ@Т»№«й_Ўў·ЦІјЗТІ»ҝЙҙЫёДөДЎ°”ө(shЁҙ)“ю(jЁҙ)ҺмЎұЈ¬CryptoІЕөГТФҹoЦРҪйөШ°l(fЁЎ)РРәНҪ»ТЧЈ¬Я@ТІКЗјУГЬЩY®a(chЁЈn)…^(qЁұ)„eУЪӮчҪy(tЁҜng)ШӣҺЕөДёщұҫЛщФЪЎЈ

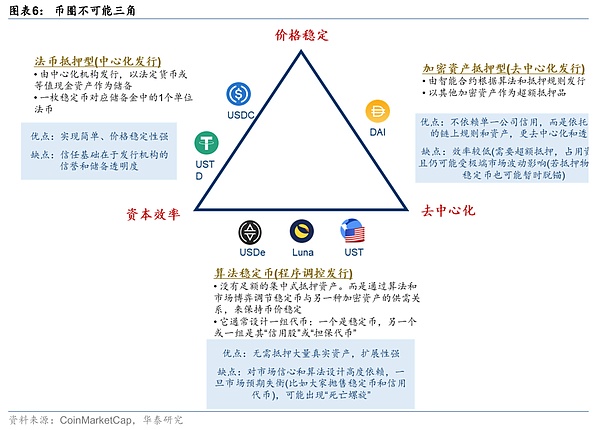

әОһй·Җ(wЁ§n)¶ЁҺЕЈЁStablecoinЈ©ЈҝәҶ¶шСФЦ®Ј¬·Җ(wЁ§n)¶ЁҺЕКЗЕcДіоҗЩY®a(chЁЈn)ҪЁБўе^¶ЁкP(guЁЎn)ПөЎўҸД¶шұЈіЦҺЕЦөПаҢҰ·Җ(wЁ§n)¶ЁөДјУГЬЩY®a(chЁЈn)ЎЈ·Җ(wЁ§n)¶ЁҺЕНЁіЈУЙЛҪИЛҷC(jЁ©)ҳӢ(gЁ°u)»щУЪҢҰғr(jiЁӨ)ЩY®a(chЁЈn)°l(fЁЎ)РРЈ¬ФЪBlockchainҫW(wЁЈng)Ҫj(luЁ°)ЙПБчНЁЈ¬ІўіРЦZҢўҺЕЦөәг¶Ёе^¶ЁУЪДіТ»·ЁҺЕ»тЙМЖ·ҶОО»ЎЈТтҙЛЖдјҜәПБЛCryptoөДЎ°жңЙПЎұғһ(yЁӯu)„ЭЎўТФј°·Ё¶ЁШӣҺЕөИӮчҪy(tЁҜng)ЩY®a(chЁЈn)өД·Җ(wЁ§n)¶ЁРФ/°ІИ«РФМШХчЎЈ·Җ(wЁ§n)¶ЁҺЕөДіц¬F(xiЁӨn)һй”ө(shЁҙ)ЧЦЩY®a(chЁЈn)КРҲцМṩБЛ·Җ(wЁ§n)¶ЁөДғr(jiЁӨ)ЦөіЯ¶ИәНҪ»ТЧГҪҪйЈ¬ұ»РОПуөШ·QһйЯBҪУ·ЁҺЕКАҪзЕcјУГЬКАҪзөДЎ°ҳтБәЎұЎЈ

ҫЯуwҒнҝҙЈ¬ОТӮғҸДИзПВҺЧӮҖ(gЁЁ)·ҪГжіц°l(fЁЎ)ИҘАнҪв·Җ(wЁ§n)¶ЁҺЕЎЈ

КЧПИЈ¬·Җ(wЁ§n)¶ЁҺЕЦ®ЛщТФДЬЎ°·Җ(wЁ§n)¶ЁЎұЈ¬І»ғHғHФҙУЪЖдЎ°1:1ЎұөДе^¶ЁФӯ„tЈ¬ТІТАНРЖдғҰӮдНР№ЬЎўЪH»ШЕcдNҡ§Ўў¶юјүМЧАыЎўјӨ„о(lЁ¬)ТэҢ§(dЁЈo)өИЎ°ёҪҢЩЎұҷC(jЁ©)ЦЖЈЁЙжј°өД·Җ(wЁ§n)¶ЁҺЕоҗРНәуОДҢўХ№й_Ј©Јә

өЪТ»Ј¬Ў°1:1Ўұе^¶ЁФӯ„tЎЈЕcBitcoinөИЎ°·Зе^¶ЁЎұјУГЬЩY®a(chЁЈn)ПаұИЈ¬·Җ(wЁ§n)¶ЁҺЕФЪ°l(fЁЎ)РР•r(shЁӘ)УРМШ¶ЁЩY®a(chЁЈn)ЧчһйЦ§“ОЈ¬јҙГҝ°l(fЁЎ)РРТ»Г¶·Җ(wЁ§n)¶ЁҺЕЈ¬Жд°l(fЁЎ)РРИЛјҙФЪғҰӮдЦРФцјУөИЦөЩY®a(chЁЈn)ЈЁИзГАФӘЎўёЫҺЕөИЈ©ЎЈиbУЪЯ@·NҪү¶ЁкP(guЁЎn)ПөЈ¬·Җ(wЁ§n)¶ЁҺЕғr(jiЁӨ)ёсІЁ„У(dЁ°ng)·щ¶ИГчп@РЎУЪBitcoinөИЖдЛыјУГЬЩY®a(chЁЈn)Ј¬ҙуІҝ·Ц•r(shЁӘ)йgҫщҫSіЦЕcе^¶ЁОпЎ°1:1ЎұөД№М¶Ёғ¶“QұИВКЎЈ

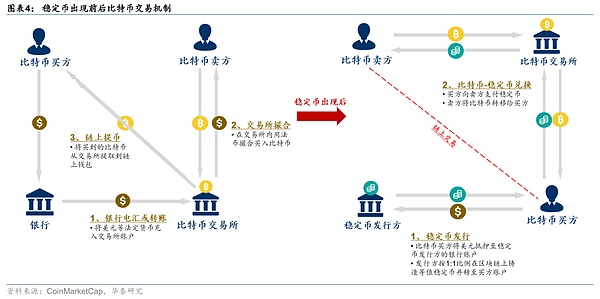

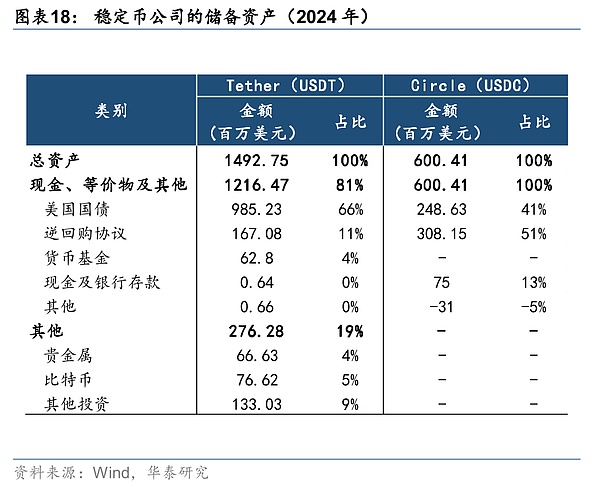

өЪ¶юЈ¬ғҰӮдЩY®a(chЁЈn)НР№ЬҷC(jЁ©)ЦЖЎЈҢҰУЪе^¶Ё·ЁҺЕ»тЙМЖ·өД·Җ(wЁ§n)¶ЁҺЕЈ¬°l(fЁЎ)РРИЛНЁіЈіРЦZіЦУРЧго~өДғҰӮдЩY®a(chЁЈn)ТФӮдғ¶ё¶Ј¬ІўҢўЯ@Р©ЩY®a(chЁЈn)ҙж·ЕФЪӘҡ(dЁІ)БўНР№ЬҷC(jЁ©)ҳӢ(gЁ°u)»тКЬұO(jiЁЎn)№ЬөДгyРРЩ~‘фЦРЈЁАэИзUSDCөДГАФӘғҰӮдУЙ¶ајТГАҮшЩYЩ|(zhЁ¬)БјәГөДгyРРәНЩY№ЬҷC(jЁ©)ҳӢ(gЁ°u)НР№ЬЈ©Ј¬ТФҙ_ұЈғҰӮдЩY®a(chЁЈn)І»ұ»ЕІУГЎўҸД¶шұЈХПғ¶ё¶іРЦZЎЈ¶ЁЖЪөДғҰӮдЧCГч»т?qЁұ)ҸУ?jЁ¬)Ҳу(bЁӨo)ёжТІКЗкP(guЁЎn)жIТ»ӯh(huЁўn)Ј¬јҙЦчТӘ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРИЛГҝФВ№«ІјғҰӮдҳӢ(gЁ°u)іЙІўУЙӘҡ(dЁІ)БўҢҸУӢ(jЁ¬)/•ю(huЁ¬)УӢ(jЁ¬)ҷC(jЁ©)ҳӢ(gЁ°u)іцҫЯиbЧCЈ¬ТФФцҸҠ(qiЁўng)НёГч¶ИЎЈ

өЪИэЈ¬ЪH»ШЕcдNҡ§ҷC(jЁ©)ЦЖЎЈ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРИЛНЁіЈФКЦZіЦҺЕИЛҝЙТФ°ҙХХе^¶Ёғr(jiЁӨ)Ңў·Җ(wЁ§n)¶ЁҺЕЦұҪУғ¶“Q»ШҢҰ‘Ә(yЁ©ng)·ЁҺЕЎўҢҚ(shЁӘ)ОпЩY®a(chЁЈn)»тЖдЛыөЦСәЖ·ЎЈ®”(dЁЎng)УГ‘фПт°l(fЁЎ)РРИЛЙкХҲЪH»Ш•r(shЁӘ)Ј¬Па‘Ә(yЁ©ng)”ө(shЁҙ)БҝөД·Җ(wЁ§n)¶ЁҺЕ•ю(huЁ¬)ұ»дNҡ§Ј¬Н¬•r(shЁӘ)өИЦөөДғҰӮдЩY®a(chЁЈn)Ц§ё¶ҪoУГ‘фЎЈЯ@Т»ҷC(jЁ©)ЦЖҙ_ұЈБЛ·Җ(wЁ§n)¶ЁҺЕ№©‘Ә(yЁ©ng)ЕcғҰӮдН¬ІҪЧғ»ҜЈ¬Іў·АЦ№і¬°l(fЁЎ)ЎЈ

өЪЛДЈ¬МЧАыҷC(jЁ©)ЦЖЎЈ»щУЪЙПКц°l(fЁЎ)РРЕcЪH»ШҷC(jЁ©)ЦЖЈ¬®”(dЁЎng)·Җ(wЁ§n)¶ЁҺЕФЪКРҲцЙПөДҪ»ТЧғr(jiЁӨ)Ж«лxе^¶ЁЦө•r(shЁӘ)Ј¬Ҫ»ТЧХЯ•ю(huЁ¬)НЁЯ^Т»јүЕc¶юјүКРҲцйgөДМЧАы»о„У(dЁ°ng)тҢ(qЁұ)К№ғr(jiЁӨ)ёсЎ°»ШҡwЎұЎЈАэИз®”(dЁЎng)КРҲцЙП·Җ(wЁ§n)¶ЁҺЕғr(jiЁӨ)ёсёЯУЪе^¶Ёғr(jiЁӨ)•r(shЁӘ)Ј¬МЧАыХЯ•ю(huЁ¬)Пт°l(fЁЎ)РРИЛТФ1:1ғr(jiЁӨ)ёсЙкЩҸРВҺЕІўЩuіцЈ¬ҸД¶шФцјУ№©ҪoүәөНКРғr(jiЁӨ)Ј»®”(dЁЎng)·Җ(wЁ§n)¶ЁҺЕКРғr(jiЁӨ)өшЖЖе^¶Ёғr(jiЁӨ)•r(shЁӘ)Ј¬МЧАыХЯ•ю(huЁ¬)ЩIИлБ®ғr(jiЁӨ)ҺЕІў°ҙ1:1Пт°l(fЁЎ)РРИЛЪH»ШЈ¬ҸД¶шңpЙЩ№©ҪoІўНЖёЯғr(jiЁӨ)ёсЎЈ

өЪОеЈ¬јӨ„о(lЁ¬)ТэҢ§(dЁЈo)ҷC(jЁ©)ЦЖЎЈІҝ·Ц·Җ(wЁ§n)¶ЁҺЕуwПөТІ•ю(huЁ¬)ТэИлјӨ„о(lЁ¬)ҷC(jЁ©)ЦЖТФТэҢ§(dЁЈo)№©РиЖҪәвЎЈАэИзЈ¬MakerDAOНЁЯ^Х{(diЁӨo)№қ(jiЁҰ)DAIЈЁ·Җ(wЁ§n)¶ЁҺЕөДТ»·NЈ©өД·Җ(wЁ§n)¶ЁЩM(fЁЁi)ВКЈЁҪиҝоАыВКЈ©Ј¬У°н‘УГ‘фиTФм»тдNҡ§DAIөДТвФёЈ¬ҸД¶шёьәГ·Җ(wЁ§n)¶ЁҺЕғr(jiЁӨ)ЎЈИз®”(dЁЎng)DAIіЦАm(xЁҙ)өНУЪ1ГАФӘ•r(shЁӘ)Ј¬ҝЙЙПХ{(diЁӨo)АыВКТФМбёЯҪиDAIіЙұҫЈ¬ҙЩК№№©ҪoКХҝsЈ»·ҙЦ®„tПВХ{(diЁӨo)АыВК№Д„о(lЁ¬)№©ҪoЎЈоҗЛЖөДЈ¬ФЪЛг·Ё·Җ(wЁ§n)¶ЁҺЕЦРЈ¬ФO(shЁЁ)УӢ(jЁ¬)ХЯіЈФO(shЁЁ)ЦГјӨ„о(lЁ¬)ҒнҙЩК№КРҲцЦчуwҲМ(zhЁӘ)РРУРАыУЪ»ЦҸН(fЁҙ)е^¶ЁөДІЩЧчЎЈЯ@Р©ғИ(nЁЁi)ЙъјӨ„о(lЁ¬)ҷC(jЁ©)ЦЖКЗ·Җ(wЁ§n)¶ЁҺЕұЈіЦ·Җ(wЁ§n)¶ЁөДЦШТӘСa(bЁі)ідКЦ¶ОЎЈ

БнНвЦөөГТ»МбөДКЗЈ¬КРҲцЙПҢҰ·Җ(wЁ§n)¶ЁҺЕУРТ»Р©іЈТҠөДХ`ҪвЈ¬ұИИзЈә

1. гyРРөДҙъҪрИҜКЗІ»КЗ·Җ(wЁ§n)¶ЁҺЕЈҝТЧУЪАнҪвЈ¬ө«І»КЗЈЎгyРРҙъҪрИҜНЁіЈЦёгyРР°l(fЁЎ)РРөДГжо~Т»¶ЁөДлҠЧУ/јҲЩ|(zhЁ¬)ғһ(yЁӯu)»Э‘{ЧCЈ¬ҝЙУГУЪөЦҝЫЩҸОпЎўПыЩM(fЁЁi)ҝон—(xiЁӨng)Ј¬РОКҪЙПҝҙТІКЗТ»·Nғr(jiЁӨ)Цө‘{ЧCЎЈө«ЛьІ»КЗ·Җ(wЁ§n)¶ЁҺЕЈә1Ј©І»ФЪBlockchainЙПБчНЁЈ¬ӣ]УРжңЙПЩ~ұҫЈ»2Ј©ӣ]УРе^¶ЁғҰӮдЩY®a(chЁЈn)Ј¬ТІӣ]УР·ЁҺЕҝЙғ¶“QЈ¬Ц»КЗЧчһйЙМ‘фөЦУГ‘{ЧCҙжФЪЈ»3Ј©К№УГ·¶ҮъКЬПЮЈ¬НЁіЈЦ»ДЬФЪЦё¶ЁЙМ‘ф»т»о„У(dЁ°ng)ЦРК№УГЈ¬І»ҫЯӮдҝзҫіБчНЁРФЎЈЕcҙЛоҗЛЖөДоA(yЁҙ)ё¶ҝЁЎў•ю(huЁ¬)ҶT·e·ЦөИТІКЗоҗЛЖЯүЭӢЎЈ

2. ёЫҺЕКЗІ»КЗ·Җ(wЁ§n)¶ЁҺЕЈҝТІІ»КЗЈЎёЫҺЕФЪВ“(liЁўn)Пө…RВКЦЖ¶ИПВЕcГАФӘұЈіЦТ»¶ЁұИАэ’мг^Ј¬ҺЕЦөПаҢҰ·Җ(wЁ§n)¶ЁЈ¬Я@Т»ьc(diЁЈn)Еc·Җ(wЁ§n)¶ЁҺЕөДе^¶ЁФӯ„tоҗЛЖЎЈө«ЖдТІІ»ФЪ·Җ(wЁ§n)¶ЁҺЕ·¶® Јә1Ј©ёЫҺЕУЙЦРҮшПгёЫҪрИЪ№ЬАнҫЦКЪҷа(quЁўn)гyРРҪy(tЁҜng)Т»°l(fЁЎ)РРЈ¬ҢЩУЪЦчҷа(quЁўn)·ЁҺЕЈ¬¶ш·ЗЛҪ IҷC(jЁ©)ҳӢ(gЁ°u)»щУЪBlockchain°l(fЁЎ)РРЈ»2Ј©ёЫҺЕТФјҲҺЕ»тгyРРҙжҝоРОКҪҙжФЪЈ¬јҙК№УРлҠЧУЦ§ё¶РОКҪЈ¬ТІІ»ТАЩҮBlockchainјјРg(shЁҙ)Ј»3Ј©І»ҫЯӮдҝЙЪH»ШҷC(jЁ©)ЦЖЈ¬ёЫҺЕұҫЙнҫНКЗ·Ё¶ЁШӣҺЕЈ¬ҹoРиЯM(jЁ¬n)Т»ІҪғ¶“QЎЈ

3. тvУҚөДQQҺЕДШЈҝН¬ҳУІ»КЗЈЎQQҺЕКЗтvУҚ№«ЛҫһйЖдЙзҪ»әНУО‘т®a(chЁЈn)Ж·°l(fЁЎ)РРөДТ»·NғИ(nЁЁi)ІҝCryptoЈ¬УГ‘фҝЙТФУГИЛГсҺЕЩҸЩIQQҺЕәуФЪтvУҚЙъ‘B(tЁӨi)ғИ(nЁЁi)ПыЩM(fЁЁi)Ј¬ҝҙЛЖТІЕcИЛГсҺЕЎ°1Јә1ЎұҢҰ‘Ә(yЁ©ng)ЗТФЪЎ°М“”MКАҪзЎұБчЮD(zhuЁЈn)ЎЈө«Еc·Җ(wЁ§n)¶ЁҺЕУРұҫЩ|(zhЁ¬)…^(qЁұ)„eЈә1Ј©QQҺЕУЙтvУҚҪy(tЁҜng)Т»°l(fЁЎ)РРІўУӣдӣФЪЛҪУР·ю„Х(wЁҙ)ЖчЙПЈ¬І»ФЪ№«УРBlockchainБчНЁЈ»2Ј©QQҺЕғHДЬФЪтvУҚЦё¶ЁөДУО‘тЎў·ю„Х(wЁҙ)ЦРК№УГЈ¬ҹo·Ё°ҙФӯғr(jiЁӨ)ғ¶“Q»ШИЛГсҺЕЈ»3Ј©QQҺЕЦ»ДЬФЪтvУҚЖҪЕ_ғИ(nЁЁi)ІҝБчЮD(zhuЁЈn)Ј¬І»ҫЯӮдҝзЖҪЕ_»тҝзҫіБчНЁөДҢЩРФЎЈ

ҙЛНвЈ¬СлРРCryptoлmИ»ТІҫЯӮдЎ°”ө(shЁҙ)ЧЦ»ҜЎұМШХчЈ¬ө«ЖдТІІ»өИУЪ·Җ(wЁ§n)¶ЁҺЕЈ¬әуОДОТӮғҢўЯM(jЁ¬n)Т»ІҪҢҰұИ·ЦОцЎЈ·Җ(wЁ§n)¶ЁҺЕөД‘Ә(yЁ©ng)УГҲцҫ°ЕcМШьc(diЁЈn)

·Җ(wЁ§n)¶ЁҺЕҫЯУРлpЦШМШХчЈәТ»·ҪГжҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕе^¶Ё·ЁҺЕөД°l(fЁЎ)РРҷC(jЁ©)ЦЖұЈЧCБЛЖдғr(jiЁӨ)ЦөөД·Җ(wЁ§n)¶ЁРФЈ¬КЗЖд°l(fЁЎ)“]ғr(jiЁӨ)ЦөәвБҝЕcҪ»ТЧ»Ҙ“Q№ҰДЬөД»щөA(chЁі)ЛщФЪЈ»БнТ»·ҪГжҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕҫЯӮдBlockchainИҘЦРРД»ҜУӣЩ~өДПакP(guЁЎn)ғһ(yЁӯu)„ЭЈ¬°ьАЁөНҪ»ТЧіЙұҫЎўНёГчРФЎўҝЙЧ·ЛЭРФЎўИ«ЗтБчНЁРФЕcЛҪГЬРФөИЎЈ

ҸД‘Ә(yЁ©ng)УГҲцҫ°ҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕөД№ҰДЬТСҸДіхКјөДCryptoҪ»ТЧҪY(jiЁҰ)ЛгЈ¬ЦрІҪНШХ№ЦБҝзҫіЦ§ё¶Ўўғr(jiЁӨ)ЦөғҰҙжөИоI(lЁ«ng)УтЈ¬МШ„eКЗИҘЦРРД»ҜҪрИЪЈЁDeFiЈ©Йъ‘B(tЁӨi)һй®”(dЁЎng)З°ЧоҫЯқ“БҰөД°l(fЁЎ)Х№·ҪПтЎЈҫЯуwҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕЦчТӘУРИзПВҺЧ·ҪГж‘Ә(yЁ©ng)УГҲцҫ°Јә

1Ј©јУГЬЩY®a(chЁЈn)Ҫ»ТЧЎЈ·Җ(wЁ§n)¶ЁҺЕЧчһйCryptoКРҲцөДЎ°Ҫ»ТЧГҪҪйЎұЕcЎ°УӢ(jЁ¬)ғr(jiЁӨ)ҶОО»ЎұЈ¬іР“ъ(dЁЎn)БЛ80%ТФЙПөДјУГЬЩY®a(chЁЈn)Ҫ»ТЧҪY(jiЁҰ)Лг№ҰДЬЈ¬®”(dЁЎng)З°ЦчТӘТАНРҪ»ТЧЛщҢҚ(shЁӘ)¬F(xiЁӨn)ЈЁФ”ТҠәуОД·ЦОцЈ©ЎЈ

2Ј©ҝзҫіЦ§ё¶ЕcҪY(jiЁҰ)ЛгЎЈҪиЦъBlockchainјјРg(shЁҙ)Ј¬·Җ(wЁ§n)¶ЁҺЕҝЙҢҚ(shЁӘ)¬F(xiЁӨn)ьc(diЁЈn)ҢҰьc(diЁЈn)ҢҚ(shЁӘ)•r(shЁӘ)ЮD(zhuЁЈn)Щ~Ј¬ФЪіЙұҫЕcР§ВКЙПҪФУРп@ЦшМбЙэЎЈҪ»ТЧіЙұҫ·ҪГжЈ¬ҺЕ°ІСРҫҝп@КҫЈ¬200ГАФӘөДBlockchainРЎо~…RҝоЧоөННкіЙРи0.00025ГАФӘЈ¬ЗТьc(diЁЈn)ҢҰьc(diЁЈn)өД·Җ(wЁ§n)¶ЁҺЕЮD(zhuЁЈn)Щ~„tіЙұҫёьөНЈ¬¶шӮчҪy(tЁҜng)ҝзҫі…RҝоЖҪҫщіЙұҫВКЭ^ёЯЈ¬ЗТҙжФЪҶО№PЧоөНЩM(fЁЁi)УГПЮЦЖЈ¬ҫCәПҒнҝҙЈ¬BlockchainҪ»ТЧғHһйӮчҪy(tЁҜng)гyРРПөҪy(tЁҜng)өД1/10ЦБ1/100Ј»Ҫ»ТЧР§ВК·ҪГжЈ¬BlockchainҪY(jiЁҰ)Лг•r(shЁӘ)йgҸД3-5Ммҝs¶МЦБГлјүЈ¬ёщ“ю(jЁҙ)ЦРҮшҪрИЪ…f(xiЁҰ)•ю(huЁ¬)СРҫҝп@КҫЈ¬¬F(xiЁӨn)УРгyРРҝзҫі…RҝоНЁіЈРиТӘОеИХІЕДЬҪY(jiЁҰ)ЛгЈ¬ө«»щУЪBlockchainөДҝзҫіЦ§ё¶Ј¬100%өДҪ»ТЧ¶ј•ю(huЁ¬)ФЪІ»өҪ1РЎ•r(shЁӘ)ғИ(nЁЁi)НкіЙЎЈ

3Ј©ғr(jiЁӨ)ЦөғҰІШЎЈФЪёЯНЁГӣҮшјТЈЁИзНБ¶ъЖдЎў°ўёщНўЎў·ЗЦЮДіР©ҮшјТЈ©Ј¬ТФГАФӘ»тьSҪрһйғҰӮдЩY®a(chЁЈn)өД·Җ(wЁ§n)¶ЁҺЕіЙһйГсұҠЕcЖуҳI(yЁЁ)өДЦШТӘұЬлU(xiЁЈn)№ӨҫЯЈ¬ЖдҺЕЦө·Җ(wЁ§n)¶ЁРФК№ЖдҫЯӮдоҗ·ЁҺЕөДғr(jiЁӨ)ЦөғҰІШҢЩРФЎЈ

4Ј©ИҘЦРРД»ҜҪрИЪЈЁDeFiЈ©ЎЈDeFiКЗТФ·Җ(wЁ§n)¶ЁҺЕһйәЛРДЎў»щУЪBlockchainҳӢ(gЁ°u)ҪЁөДҪрИЪЙъ‘B(tЁӨi)уwПөЈ¬НЁЯ^ҸН(fЁҙ)ҝМӮчҪy(tЁҜng)ҪрИЪЯүЭӢҢҚ(shЁӘ)¬F(xiЁӨn)¶аФӘ»ҜҳI(yЁЁ)„Х(wЁҙ)Ҳцҫ°ЎЈҫЯуw°ьАЁИзПВғИ(nЁЁi)ИЭЈ¬

ўЩИЪЩYҳI(yЁЁ)„Х(wЁҙ)ЎЈТ»КЗЈ¬ХжҢҚ(shЁӘ)ЩY®a(chЁЈn)Tokens»ҜЈЁRWAЈ©ФКФS·ҝөШ®a(chЁЈn)ЎўҹoРОЩY®a(chЁЈn)Ўў‘Ә(yЁ©ng)КХЩ~ҝоЕcҮшӮщөИХжҢҚ(shЁӘ)ЩY®a(chЁЈn)өДЛщУРҷа(quЁўn)ФЪBlockchainЙПҪ»ТЧЈ¬·Җ(wЁ§n)¶ЁҺЕМṩБЛғr(jiЁӨ)ЦөәвБҝЕcБч„У(dЁ°ng)РФ»щөA(chЁі)Ј»ҙЛНвЈ¬ЖуҳI(yЁЁ)ҢўҳI(yЁЁ)„Х(wЁҙ)»тн—(xiЁӨng)ДҝөДОҙҒн¬F(xiЁӨn)ҪрБчҙт°ьЈ¬НЁЯ^°l(fЁЎ)РРЧФЙнTokensҢҚ(shЁӘ)¬F(xiЁӨn)Ў°ҺЕИҰIPOЎұИЪЩYЈ¬ТІҢЩУЪRWAөДТ»Іҝ·ЦЎЈ¶юКЗЈ¬ёчоҗҪиЩJЎўСЬЙъЖ·ј°ФЩЩ|(zhЁ¬)СәҳI(yЁЁ)„Х(wЁҙ)ҪФлxІ»й_·Җ(wЁ§n)¶ЁҺЕЈ¬јИҝЙТФЩ|(zhЁ¬)СәЖдУаЩY®a(chЁЈn)ҪиИл·Җ(wЁ§n)¶ЁҺЕЈ¬ТІҝЙТФЩ|(zhЁ¬)Сә·Җ(wЁ§n)¶ЁҺЕҪиИлЖдУаCryptoЈ¬2025ДкҪиЩJ…f(xiЁҰ)ЧhҳI(yЁЁ)„Х(wЁҙ)ЦРЈ¬·Җ(wЁ§n)¶ЁҺЕХјDeFiжiӮ}БҝХјЭ^ҙуұИЦШЎЈ

ўЪН¶ЩYҳI(yЁЁ)„Х(wЁҙ)ЎЈТ»КЗЈ¬УГ‘фҝЙТФЦұҪУЯM(jЁ¬n)РРCryptoН¶ЩYЈ¬ҫЯуw·ЦғЙоҗЈ¬Т»оҗКЗ»щУЪЛг·ЁТҺ(guЁ©)„tөДМ“”MН¶ҷC(jЁ©)РФн—(xiЁӨng)ДҝЈЁоҗЛЖЎ°ЙЭіЮЖ·Н¶ЩYЎұЈ©Ј¬ғr(jiЁӨ)ЦөТАЩҮКРҲцХJ(rЁЁn)ҝЙ¶ИЈ»БнТ»оҗКЗе^¶ЁҢҚ(shЁӘ)уwЩY®a(chЁЈn)ЕcКХТжөДTokensЈЁоҗЛЖҢҚ(shЁӘ)уwЎў№ЙЖұЎўӮщИҜН¶ЩYЈ©ЎЈ¶юКЗЈ¬Бч„У(dЁ°ng)РФMiningЕcЩ|(zhЁ¬)СәҷC(jЁ©)ЦЖФКФSУГ‘фПтҪ»ТЧЛщЖҪЕ_МṩЩY®a(chЁЈn)ЈЁјУИлБч„У(dЁ°ng)РФіШЈ©Ј¬НЁЯ^ЖҪЕ_Щ|(zhЁ¬)СәMining«@ИЎКХТж·ЦіЙЈЁоҗЛЖҪ»ТЧЛщё¶ҪoУГ‘фөДЎ°»оЖЪАыПўЎұЈ©Ј»ИэКЗЈ¬УГ‘фҝЙТФ…ўЕcЎ°ҺЕИҰөДАнШ”(cЁўi)®a(chЁЈn)Ж·ЎұЈ¬АэИзКХТжРН·Җ(wЁ§n)¶ЁҺЕ•ю(huЁ¬)НЁЯ^…ўЕcDeFi»о„У(dЁ°ng)»тRWAН¶ЩY®a(chЁЈn)ЙъКХТжЈ¬Н¶ЩYХЯЩҸЩIБЛҙЛоҗ·Җ(wЁ§n)¶ЁҺЕПа®”(dЁЎng)УЪ…ўЕcБЛЎ°ҺЕИҰАнШ”(cЁўi)ЎұЎЈ

ўЫСЬЙъЖ·ЕcпL(fЁҘng)лU(xiЁЈn)№ЬАнҳI(yЁЁ)„Х(wЁҙ)ЎЈBlockchainЙъ‘B(tЁӨi)ТССЬЙъіцёЬ—UҪ»ТЧЈЁИзSushiSwapЈ©ЎўИҘЦРРД»ҜұЈлU(xiЁЈn)ЈЁИзNexusMutualЈ©өИ№ӨҫЯЈ¬ҙЛоҗСЬЙъЖ·ЕcұЈлU(xiЁЈn)ҳI(yЁЁ)„Х(wЁҙ)һйКРҲцМṩӮчҪy(tЁҜng)ҪрИЪөДпL(fЁҘng)лU(xiЁЈn)ҢҰӣ_КЦ¶ОЎЈ

ўЬBlockchainМШЙ«ҳI(yЁЁ)„Х(wЁҙ)ЎЈАэИзЈ¬ҝзҮшЖуҳI(yЁЁ)ҝЙҪиЦъ·Җ(wЁ§n)¶ЁҺЕҳӢ(gЁ°u)ҪЁ¶ЁЦЖ»Ҝ№©‘Ә(yЁ©ng)жңҪрИЪуwПөЈ¬ҢҚ(shЁӘ)¬F(xiЁӨn)ЙППВУОЩYҪрөДҢҚ(shЁӘ)•r(shЁӘ)БчЮD(zhuЁЈn)Ј¬УРР§МбЙэҝзҮш®a(chЁЈn)ҳI(yЁЁ)жңөДЯ\(yЁҙn) IР§ВКЎЈ

ҪШЦБДҝЗ°Ј¬іэБЛЧоһйіЈТҠөДјУГЬЩY®a(chЁЈn)Ҫ»ТЧНвЈ¬·Җ(wЁ§n)¶ЁҺЕФЪЖдЛыоI(lЁ«ng)УтТСУРІ»ЙЩ‘Ә(yЁ©ng)УГВдөШЈә

1Ј©ҝзҫіЦ§ё¶ЕcҪY(jiЁҰ)Лг·ҪГжЈ¬КЗДҝЗ°іэјУГЬЩY®a(chЁЈn)Ҫ»ТЧНв‘Ә(yЁ©ng)УГЧо¶аөДоI(lЁ«ng)УтЎЈөдРНИзҫ©–|ЕcVisaәПЧчНЖіцөД·Җ(wЁ§n)¶ЁҺЕВ“(liЁўn)ГыҝЁЈ¬ТСФЪЦР–|ңyФҮБгКЫЦ§ё¶Ҳцҫ°ЎЈПыЩM(fЁЁi)ХЯФЪәЈНвЛўҫ©–|·Җ(wЁ§n)¶ЁҺЕЈЁJK-HKDЈ©ЩҸОп•r(shЁӘ)Ј¬ҪY(jiЁҰ)ЛгіЙұҫҢўҸДSWIFTөД6%ҙу·щҪөЦБ0.1%Ј¬•r(shЁӘ)Р§ҸД3МмЈЁЦБЙЩЈ©үәҝsЦБ”ө(shЁҙ)ГлЎЈҙЛНвЈ¬·ЖВЙЩeЧоҙу”ө(shЁҙ)ЧЦеX°ьGcashТСјҜіЙCircleЖмПВөДUSDC·Җ(wЁ§n)¶ЁҺЕЈ¬К№”ө(shЁҙ)°ЩИfУГ‘фөГТФФЪGcash‘Ә(yЁ©ng)УГЦРҢўұИЛчғ¶“QһйUSDCЈ¬ҸД¶шһй·ЖВЙЩeәЈНв„Ъ№ӨПтјТаl(xiЁЎng)…RҝоМṩұгАыЎЈ

2Ј©ғr(jiЁӨ)ЦөғҰІШ·ҪГжЈ¬°ўёщНўҪьғЙДкНЁГӣіЦАm(xЁҙ)ёЯЯ_(dЁў)ИэО»”ө(shЁҙ)ЈЁ2023ДкCPIН¬ұИі¬100%Ј¬2024ДкЯM(jЁ¬n)Т»ІҪН»ЖЖ200%Ј©Ј¬DAIіЙһйФ“ҮшГсұҠҢҰҝ№ұҫҺЕЩHЦөөД№ӨҫЯЈЁЦұҪУЩIГАФӘКЬгyРРуwПөПЮЦЖЈ©ЎЈ“ю(jЁҙ)®”(dЁЎng)?shЁҙ)ШҪ»ТЧЛщ”?shЁҙ)“ю(jЁҙ)Ј¬2024ДкDAIҪ»ТЧБҝФцйL300%Ј¬ЦчТӘУГУЪҝзҫіІЙЩҸЕcРҪЩYҙжғҰЎЈНБ¶ъЖдЎўДбИХАыҒҶөИҮшјТТІКЗоҗЛЖЎЈ“ю(jЁҙ)ChainalysisҪy(tЁҜng)УӢ(jЁ¬)Ј¬2023-2024ДкАӯГАәН·ЗЦЮИц№юАӯТФДПөШ…^(qЁұ)өД·Җ(wЁ§n)¶ЁҺЕҪ»ТЧо~Н¬ұИФцЛЩҫщі¬Я^40%Ј¬Яh(yuЁЈn)ёЯУЪИ«ЗтЖҪҫщЛ®ЖҪЎЈҙЛНвЈ¬¶нБ_Л№ЎўТБАКөИКЬөШҫүХюЦОУ°н‘өДҮшјТЈ¬өЧҢУ·Җ(wЁ§n)¶ЁҺЕҪ»ТЧБҝТІіКЦё”ө(shЁҙ)јү·ЕҙуЎЈ

3Ј©ИЪЩYҳI(yЁЁ)„Х(wЁҙ)/RWA·ҪГжЈ¬өдРНИз…f(xiЁҰ)цОДЬҝЖЕcОӣПҒ”ө(shЁҙ)ҝЖЧФИҘДкәПЧчНкіЙҮшғИ(nЁЁi)КЧӮҖ(gЁЁ)ЎўТІКЗТҺ(guЁ©)ДЈЧоҙуЈЁі¬2Иfғ|Ј©өД№в·ьҫGЙ«ЩY®a(chЁЈn)RWAн—(xiЁӨng)ДҝәуЈ¬ҪсДк6ФВРыІјіЙБўРВ№«ЛҫЎ°ОӣПҒцОДЬЎұЈ¬УӢ(jЁ¬)„қҢўҙжБҝ№в·ьЩY®a(chЁЈn)НЁЧC»ҜІўТФ·Җ(wЁ§n)¶ЁҺЕУӢ(jЁ¬)ғr(jiЁӨ)ЎЈФЩИзRealTКЗГАҮшКЧӮҖ(gЁЁ)·ҝөШ®a(chЁЈn)Tokens»ҜҳЛ(biЁЎo)—Uн—(xiЁӨng)ДҝЈ¬ҢЈЧўУЪөЧМШВЙөИөШөДөНғr(jiЁӨ)Еf·ҝКХЩҸЕcёДФмЈ¬лSәуіцЧвІўЙПжңҢў®a(chЁЈn)ҷа(quЁўn)ЯM(jЁ¬n)РРTokens»ҜІр·ЦЈ¬ФКФSН¶ЩYХЯТФЧоөН50ГАФӘөДғr(jiЁӨ)ёсЩҸЩITokens·Эо~Ј¬ІўНЁЯ^USDCҪY(jiЁҰ)ЛгЧвҪрКХТжЎЈҹoРОЩY®a(chЁЈn)·ҪГжЈ¬IPweТІФшҢў2500Иfн—(xiЁӨng)ҢЈАыЯM(jЁ¬n)РР”ө(shЁҙ)ЧЦ»ҜәНTokens»ҜЈ¬ұгУЪ№АЦөЎўҪ»ТЧәНИЪЩYЎЈ

4Ј©Н¶ЩYҳI(yЁЁ)„Х(wЁҙ)·ҪГжЈ¬ДҝЗ°USDCөД30МмҪиЩJКХТжВКФЪ4%ЦБ9%Ц®йgЈ¬ҝӮуwёЯУЪаҸҪьЖЪПЮЈЁИз3ӮҖ(gЁЁ)ФВЈ©ГАҮшҮшӮщКХТжВКЎЈ

5Ј©ЖдЛы·ҪГжЈ¬ИзЦРРД»ҜұЈлU(xiЁЈn)ЖҪЕ_NexusMutualЦ§іЦУГ‘фУГ·Җ(wЁ§n)¶ЁҺЕЩҸЩIұЈҶОЈ¬һйЦЗДЬәПјs№Ҙ“фЎўВ©¶ҙөИМṩжңЙПЩrё¶ҷC(jЁ©)ЦЖЎЈҙЛНвЈ¬ҪьЖЪҫ©–|ҺЕжңҝЖјј·Җ(wЁ§n)¶ЁҺЕн—(xiЁӨng)ДҝТСЯM(jЁ¬n)ИлЦРҮшПгёЫҪр№ЬҫЦЎ°·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРИЛЙіәРЎұөЪ¶юлA¶ОЈ¬№©‘Ә(yЁ©ng)ЙМҝЙ‘{ҪиBlockchainӮ}ҶОҢҚ(shЁӘ)•r(shЁӘ)«@өГИЪЩYЈ¬ЗТАыВКЭ^ӮчҪy(tЁҜng)гyРРёьөНЎЈ

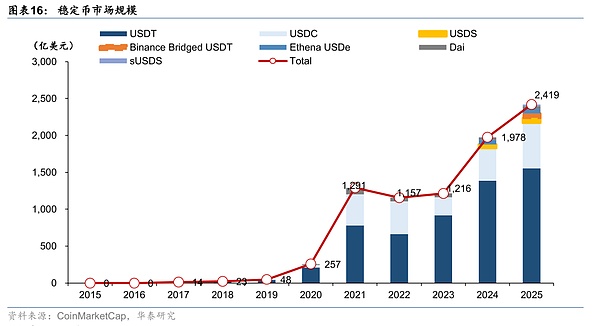

ҸД°l(fЁЎ)Х№ҡvіМҝҙЈ¬2014ДкКЧӮҖ(gЁЁ)ГАФӘ·Җ(wЁ§n)¶ЁҺЕUSDTНЖіцЈ¬ҪТй_БЛТФе^¶Ё·Ё¶ЁЩY®a(chЁЈn)ұЈіЦғr(jiЁӨ)ёс·Җ(wЁ§n)¶ЁөДРВРНCryptoРтД»ЎЈҙЛәуК®ДкйgЈ¬·Җ(wЁ§n)¶ЁҺЕКРҲцҺЧҪӣ(jЁ©ng)қqВдЈ¬Ҫӣ(jЁ©ng)ҡvБЛҸДГИСҝМҪЛчөҪёЯЛЩ°l(fЁЎ)Х№ЎўФЩөҪұ©АЧЯM(jЁ¬n)¶шХ{(diЁӨo)ХыөДСЭЯM(jЁ¬n)Г}Ҫj(luЁ°)ЎЈЯM(jЁ¬n)Ил2023ДкЈ¬лSЦшёчҮшұO(jiЁЎn)№ЬҝтјЬЦрІҪГчҙ_Ј¬·Җ(wЁ§n)¶ЁҺЕЦШРВІҪИлҝмЛЩ°l(fЁЎ)Х№ЬүөАЈ¬КРҲцХJ(rЁЁn)ҝЙ¶ИәНәПТҺ(guЁ©)РФп@ЦшМбЙэЎЈГИСҝМҪЛчЖЪЈЁ2014-2017ДкЈ©

2014ДкЈ¬ТФTether№«ЛҫНЖіцөДUSDTһйҙъұнөДКЧЕъ·Җ(wЁ§n)¶ЁҺЕХQЙъЎЈUSDTе^¶ЁГАФӘ1:1°l(fЁЎ)РРЈ¬®”(dЁЎng)•r(shЁӘ)ЦчТӘ·ю„Х(wЁҙ)УЪBitcoinҪ»ТЧЎЈУЙУЪЖдғr(jiЁӨ)Цө·Җ(wЁ§n)¶ЁЈ¬ЗТПаҢҰӮчҪy(tЁҜng)·ЁҺЕҪ»ТЧіЙұҫёьөНЎўР§ВКёЯЎўІ»ҙжФЪғ¶“Q•r(shЁӘ)ңюЈ¬ТтҙЛіЙһйјУГЬКРҲцөДЎ°ғr(jiЁӨ)ЦөҳтБәЎұЎЈН¬ЖЪЯҖіц¬F(xiЁӨn)БЛ»щУЪјУГЬЩY®a(chЁЈn)өЦСәөДҮLФҮЈ¬ИзBitSharesНЖіцөДBitUSDЎўТФј°е^¶ЁBitcoinөДNuBitsЈ¬ө«УЙУЪөЦСәЩY®a(chЁЈn)ұҫЙнІЁ„У(dЁ°ng)ҙуЈ¬Я@Р©ФзЖЪ®a(chЁЈn)Ж·оl·ұК§е^Ј¬ОҙДЬйLЖЪұЈіЦ·Җ(wЁ§n)¶ЁЎЈ

2014-2017ИэДкйgЈ¬·Җ(wЁ§n)¶ЁҺЕКРҲцТҺ(guЁ©)ДЈЭ^РЎЈ¬USDTКРЦөҙуЦВғH°ЩИfГАФӘБҝјүЈ¬ЗТЦчТӘФЪ”ө(shЁҙ)ЧЦЩY®a(chЁЈn)ИҰғИ(nЁЁi)ФҮУГЈ¬јјРg(shЁҙ)ЙП¶аІЙУГәҶҶОөДғҰӮдЦ§“ОДЈКҪЈ¬ФЪҪ»ТЧЛщөИЙЩ”ө(shЁҙ)Ҳцҫ°«@өГіхІҪХJ(rЁЁn)ҝЙЎЈЦөөГТ»МбөДКЗЈ¬2017ДкјУГЬКРҲцЕЈКРЎўТФј°ЦРҮшөИөШ…^(qЁұ)ҢҰTokens°l(fЁЎ)РРөДҪыБоҝНУ^ЙПНЖ„У(dЁ°ng)БЛUSDTөИ·Җ(wЁ§n)¶ЁҺЕРиЗујӨФцЈ¬өҪ2017ДкөЧUSDTБчНЁТҺ(guЁ©)ДЈТСҪУҪь14ғ|ГАФӘЈ¬һйәуАm(xЁҙ)°l(fЁЎ)Х№өм¶Ё»щөA(chЁі)ЎЈёЯЛЩ°l(fЁЎ)Х№ЖЪЈЁ2018-2020ДкЈ©

2018ДкЦБ2020ДкйgЈ¬·Җ(wЁ§n)¶ЁҺЕУӯҒнёЯЛЩ°l(fЁЎ)Х№Ј¬ЦчТӘУРҺЧ·ҪГжБҰБҝтҢ(qЁұ)„У(dЁ°ng)Јә

ЖдТ»Ј¬РВөДәПТҺ(guЁ©)·Җ(wЁ§n)¶ЁҺЕПаА^Ҷ–КАЈ¬ЧоөдРНөДКЗ2018Дк10ФВУЙCircleәНCoinbaseәПЧчНЖіцөДUSDCoinЈЁUSDCЈ©Ј¬ТФНёГчғҰӮдәНЎ°И«әПТҺ(guЁ©)ЎұһйЩuьc(diЁЈn)Ј¬СёЛЩіЙһйЕcUSDTұИјзөДГАФӘ·Җ(wЁ§n)¶ЁҺЕЎЈҙЛНвЈ¬TrueUSDЎўPaxosStandardөИ·ЁҺЕғҰӮд·Җ(wЁ§n)¶ЁҺЕТІФЪФ“•r(shЁӘ)ЖЪУҝИлКРҲцЈ¬·Җ(wЁ§n)¶ЁҺЕЙъ‘B(tЁӨi)ЯM(jЁ¬n)Т»ІҪШSё»ЎЈ

Жд¶юЈ¬2019ДкFacebookРыІјөДLibraЈЁәуёьГыDiemЈ©И«Зт·Җ(wЁ§n)¶ЁҺЕУӢ(jЁ¬)„қЈ¬Тэ°l(fЁЎ)БЛИ«ЗтұO(jiЁЎn)№ЬҷC(jЁ©)ҳӢ(gЁ°u)өДёЯ¶ИкP(guЁЎn)ЧўәНУ‘Х“ЎЈG7әНG20јҠјҠҫНЎ°ҙуРН·Җ(wЁ§n)¶ЁҺЕЎұЈЁGlobalStablecoinЈ©қ“ФЪӣ_“фХ№й_СРҫҝІўФO(shЁЁ)¶ЁұO(jiЁЎn)№ЬФӯ„tЈ¬ұM№ЬLibraЧоҪKОҙДЬЙПҫҖЈ¬ө«ТІҳЛ(biЁЎo)ЦҫЦш·Җ(wЁ§n)¶ЁҺЕХэКҪЯM(jЁ¬n)ИлЦчБчТ•Т°ЎЈ

ЖдИэЈ¬лSЦшИҘЦРРД»ҜҪрИЪЈЁDeFiЈ©ЕdЖрЈ¬·Җ(wЁ§n)¶ЁҺЕіЙһйкP(guЁЎn)жI»щөA(chЁі)ФO(shЁЁ)К©ЎЈ2020ДкөДЎ°DeFiЦ®ПДЎұТҠЧCБЛҪиЩJ…f(xiЁҰ)ЧhAaveЎўDEXUniswapөИұ¬°l(fЁЎ)КҪФцйLЈ¬·Җ(wЁ§n)¶ЁҺЕЧчһйУӢ(jЁ¬)ғr(jiЁӨ)әНҪ»ТЧГҪҪйРиЗуҙу·щМбЙэЎЈН¶ЩYХЯҙуБҝЩIИл·Җ(wЁ§n)¶ЁҺЕ…ўЕcЎ°MiningЎұЈ¬НЖ„У(dЁ°ng)·Җ(wЁ§n)¶ЁҺЕҙжБҝпjЙэЎЈөҪ2020ДкөЧЈ¬USDTКРЦөН»ЖЖ200ғ|ГАФӘЈ¬USDCТІі¬Я^40ғ|ГАФӘ

ЖдЛДЈ¬ұO(jiЁЎn)№ЬҢУГжҢҰ·Җ(wЁ§n)¶ЁҺЕёЯЛЩ°l(fЁЎ)Х№ұЈіЦҫҜМиУЦУ^НыөД‘B(tЁӨi)¶ИЎЈГАҮшЙМЖ·ЖЪШӣҪ»ТЧОҜҶT•ю(huЁ¬)ЈЁCFTCЈ©ФЪ2021ДкҢҰTetherМҺТФБPҝоЈ¬ЦёШҹ(zЁҰ)ЖдФзЖЪғҰӮдЕыВ¶І»ҢҚ(shЁӘ)Ј»ҪрИЪ·Җ(wЁ§n)¶ЁАнКВ•ю(huЁ¬)ЈЁFSBЈ©ФЪ2020Дк°l(fЁЎ)ІјбҳҢҰ·Җ(wЁ§n)¶ЁҺЕөДұO(jiЁЎn)№ЬҪЁЧhЈ¬ТӘЗуЎ°Т»ҺЕТ»е^ЎұЎўід·ЦЕыВ¶әНпL(fЁҘng)лU(xiЁЈn)№ЬҝШЎЈө«ҝӮуwҒнҝҙЈ¬ҙЛлA¶ОұO(jiЁЎn)№ЬТҺ(guЁ©)„tОҙНкИ«ВдөШЈ¬КРҲцЦчТӘФЪТ°РUЙъйLЦР”U(kuЁ°)ҸҲЎЈпL(fЁҘng)лU(xiЁЈn)ұ©В¶ЕcХ{(diЁӨo)ХыЖЪЈЁ2021-2022ДкЈ©

2022Дк5ФВЈ¬өЪИэҙу·Җ(wЁ§n)¶ЁҺЕTerraUSDЈЁUSTЈ©ФЪҺЧМмғИ(nЁЁi)ҸД1ГАФӘөшЦБҺЧәхҡwБгЈ¬РыёжЛг·Ёе^¶ЁДЈКҪөДК§”ЎЎЈUSTұ©АЧТэ°l(fЁЎ)ЯBжi·ҙ‘Ә(yЁ©ng)Ј¬®”(dЁЎng)ФВUSDTКРЦөјұөшјs20%ЈЁҸДјs830ғ|ГАФӘҪөЦБ650¶ағ|ГАФӘЈ©Ј¬USDCКРЦөТІҸД550ғ|ГАФӘ»¬ВдөҪДкөЧјs450ғ|ГАФӘЎЈ

USTКВјюәуЈ¬ГАҮшәНҡWГЛ·Ц„eјУҝмНЖЯM(jЁ¬n)Ў¶·Җ(wЁ§n)¶ЁҺЕНёГч¶ИәНғҰӮдұЈХП·Ё°ёЎ·ЈЁStablecoin TRUSTActЈ©ЎўЎ¶јУГЬЩY®a(chЁЈn)КРҲцұO(jiЁЎn)№Ь—lАэЈЁMiCAЈ©Ў·өИұO(jiЁЎn)№ЬҝтјЬЎЈГАҮшҝӮҪy(tЁҜng)ҪрИЪКРҲц№ӨЧчҪMТаФЪ2021ДкөЧҪЁЧhБў·ЁТӘЗу·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РР·ҪҫЯӮдгyРРЩYЩ|(zhЁ¬)Ј¬ТФ·А·¶”Dғ¶пL(fЁҘng)лU(xiЁЈn)ЎЈҡWЦЮУЪ2022ДкНкіЙMiCAБў·ЁІЭ°ёЈ¬Гчҙ_·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРРиіЦУРөИо~ңК(zhЁіn)ӮдҪрЎўқMЧгБч„У(dЁ°ng)РФәННёГч¶ИТӘЗуЎЈЦРҮшПгёЫЎўРВјУЖВөИөШұO(jiЁЎn)№ЬҷC(jЁ©)ҳӢ(gЁ°u)ТІ°l(fЁЎ)ІјЦёТэЈ¬УӢ(jЁ¬)„қҢҰ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРәНғҰӮдНР№ЬҢҚ(shЁӘ)К©ФSҝЙЧCЦЖ¶ИЎЈ

РРҳI(yЁЁ)ғИ(nЁЁi)ІҝТІй_КјХ{(diЁӨo)ХыЧФВЙЈ¬ЦчТӘ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РР·ҪјҠјҠғһ(yЁӯu)»ҜРЕПўЕыВ¶әНпL(fЁҘng)ҝШҙлК©ЎЈөдРНИзTetherУЪ2022ДкПВ°лДкй_КјңpЙЩЙМҳI(yЁЁ)Жұ“ю(jЁҙ)іЦӮ}Ј¬ЮD(zhuЁЈn)¶шіЦУРГАҮшҮшӮщТФМбЙэБч„У(dЁ°ng)РФЎЈCircle„tіЦАm(xЁҙ)ГҝФВ№«ІјУЙӘҡ(dЁІ)Бў•ю(huЁ¬)УӢ(jЁ¬)ҺҹҢҸУӢ(jЁ¬)өДUSDCғҰӮдҲу(bЁӨo)ёжЈ¬МбёЯНёГч¶ИЎЈИҘЦРРД»Ҝ·Җ(wЁ§n)¶ЁҺЕоI(lЁ«ng)УтЈ¬MakerDAOбҳҢҰЖмПВDAI·Җ(wЁ§n)¶ЁҺЕТэИлёь¶аЩ|(zhЁ¬)СәЖ·ЈЁ°ьАЁUSD/USDCөИЈ©ІўМбёЯі¬о~өЦСәВКЎЈҪӣ(jЁ©ng)ҡvҙЛЭҶпL(fЁҘng)лU(xiЁЈn)іцЗеәуЈ¬·Җ(wЁ§n)¶ЁҺЕКРҲцФцЛЩлA¶ОРФ·ЕҫҸЎЈұO(jiЁЎn)№ЬНЖЯM(jЁ¬n)ЖЪЈЁ2023ДкЦБҪсЈ©

2023ДкТФҒнЈ¬ҡWЎўГАЎўУўЎўҒҶЈЁЦРҮшПгёЫЎўИХұҫЎўРВјУЖВЈ©өИИ«ЗтұO(jiЁЎn)№ЬҝтјЬГЬјҜВдөШЈ¬·Җ(wЁ§n)¶ЁҺЕІҪИләПТҺ(guЁ©)»ҜјУЛЩ°l(fЁЎ)Х№өДРВлA¶ОЈ¬·Җ(wЁ§n)¶ЁҺЕЙъ‘B(tЁӨi)ФЩУӯ·ұҳsЎЈГАҮшФЪҫҖЦ§ё¶ҫЮо^PayPalУЪ2023Дк8ФВ°l(fЁЎ)РРБЛГАФӘ·Җ(wЁ§n)¶ЁҺЕPYUSDЈ»ЦРҮшПгёЫКЧЕъәПТҺ(guЁ©)·Җ(wЁ§n)¶ЁҺЕИзFirstDigital°l(fЁЎ)РРөДFDUSDУЪ2023ДкЙПҫҖЈ¬‘{ҪиҮА(yЁўn)ёсғҰӮдНР№ЬәНBinanceҪ»ТЧЛщөДНЖҸVЈ¬КРЦөТ»ДкғИ(nЁЁi)ЬSЙэЦБ30ғ|ГАФӘЎўЬQЙнИ«ЗтЗ°ЛДЎЈН¬•r(shЁӘ)Ј¬ҺЕИҰФӯУР·Җ(wЁ§n)¶ЁҺЕёсҫЦіц¬F(xiЁӨn)Х{(diЁӨo)ХыЈ¬Paxos№«ЛҫУЪ2023Дк2ФВНЈЦ№°l(fЁЎ)РРBinanceUSDЈЁBUSDЈ©Ј¬КРҲц·Эо~УЙUSDTЎўFDUSDөИМоСa(bЁі)ЎЈ

ҸД·Җ(wЁ§n)¶ЁҺЕИ«жң—lҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕҳI(yЁЁ)„Х(wЁҙ)°ьАЁ°l(fЁЎ)РРНР№ЬЎўҪ»ТЧБчНЁЎўјјРg(shЁҙ)ФO(shЁЁ)К©Ўў‘Ә(yЁ©ng)УГЙъ‘B(tЁӨi)ЕcәПТҺ(guЁ©)ЭoЦъөИ¶ан—(xiЁӨng)әЛРДӯh(huЁўn)№қ(jiЁҰ)Ј¬ОТӮғёщ“ю(jЁҙ)Жд®a(chЁЈn)ҳI(yЁЁ)ЯүЭӢ„қ·ЦһйЙПЦРПВУОЈ¬ТФПВһйИ«жң—lөДФ”јҡ(xЁ¬)КбАнЈә

1ЎўЙПУО·ҪГжЈ¬ЦчТӘһй·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)РРЕcНР№ЬҷC(jЁ©)ҳӢ(gЁ°u)ЎЈЖдЦРЈ¬°l(fЁЎ)РРИЛ№«РЕБҰЎў°l(fЁЎ)РРФO(shЁЁ)УӢ(jЁ¬)ЕcғҰӮдЩY®a(chЁЈn)қ“ФЪКХТжВККЗӣQ¶Ё·Җ(wЁ§n)¶ЁҺЕғr(jiЁӨ)ЦөөДәЛРДЎЈ

1Ј©·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)РР·Ҫ

·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)РР·ҪШ“(fЁҙ)Шҹ(zЁҰ)·Җ(wЁ§n)¶ЁҺЕөДиTФмЎўЪH»ШЕcЦЖ¶ИФO(shЁЁ)УӢ(jЁ¬)Ј¬КЗ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№ЧоПИКЬТжөДӯh(huЁўn)№қ(jiЁҰ)ЎЈёщ“ю(jЁҙ)З°ОДЛщКцЈ¬КРҲц·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)РРДЈКҪҙуЦВ·ЦһйИэоҗЈ¬ө«ғHУРUSDTЎўUSDCғЙоҗЦРРД»ҜөДГАФӘ·Җ(wЁ§n)¶ЁҺЕХJ(rЁЁn)ҝЙ¶ИЭ^ёЯЈ¬ФЪИ«ЗтКРҲц·Эо~ХјұИі¬85%Ј¬ҙъұнЖуҳI(yЁЁ)ЦчТӘһйTetherЎўCircleЎЈ

ҸД°l(fЁЎ)РР·ҪоҗРНҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)РРИЛ·¶ҮъЭ^ҸVЈ¬ӮчҪy(tЁҜng)гyРРЈЁФьҙтгyРРЈ©Ўў»ҘВ“(liЁўn)ҫW(wЁЈng)ЖуҳI(yЁЁ)ЈЁҒҶсRЯdЎўҫ©–|Ј©ЎўҪ»ТЧЛщЈЁҺЕ°ІЎўCoinbaseЈ©ЎўBlockchain№«ЛҫЈЁTetherЈ©ЎўҮшјТЕcХюё®ҷC(jЁ©)ҳӢ(gЁ°u)ЈЁЦРҮшПгёЫҪр№ЬҫЦЈ©ЎўјјРg(shЁҙ)й_°l(fЁЎ)ЙМЈЁ°І”MЈ©ЎўЦ§ё¶№«ЛҫЈЁStripeЈ©өИҪФФЪ·Җ(wЁ§n)¶ЁҺЕКРҲцУРЛщІјҫЦЎЈ2024ДкЈ¬ЦРҮшПгёЫҪр№ЬҫЦ№«Іј3јТ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРИЛЙіәРЈЁsandboxЈ©…ўЕcҷC(jЁ©)ҳӢ(gЁ°u)Ј¬°ьАЁҫ©–|ҺЕжңҝЖјјЎўҲAҺЕҝЖјјЎўФьҙтгyРР&°І”MјҜҲF(tuЁўn)&ЦРҮшПгёЫлҠУҚіЙБўөДәПЩY№«ЛҫЎЈҡWГЛЎўГАҮшЎўИХұҫЎўРВјУЖВЎў°ўВ“(liЁўn)ЗхЎўЦРҮшПгёЫөИЦчТӘҮшјТ/өШ…^(qЁұ)ҢҰ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРИЛөДңК(zhЁіn)ИлұO(jiЁЎn)№ЬХюІЯұнГчЈ¬ҢҰ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРИЛҢҚ(shЁӘ)К©іЦЕЖңК(zhЁіn)ИлФSҝЙәНұO(jiЁЎn)№ЬЈ¬КЗИ«ЗтөДЪ…„ЭЎЈ

·Җ(wЁ§n)¶ЁҺЕСёГН°l(fЁЎ)Х№өДұіәуЈ¬лxІ»й_И«ЗтәкУ^РиЗуЎўҮшјТ‘р(zhЁӨn)ВФј°ұO(jiЁЎn)№ЬуwПөөИ№ІН¬тҢ(qЁұ)„У(dЁ°ng)ЎЈ

1ЎўәкУ^РиЗуҢУГжЈ¬јУГЬҪ»ТЧЕdЖрЎўӮчҪy(tЁҜng)ҝзҫіЦ§ё¶өНР§ЎўғҰЦөЎўМЧАыЕcАнШ”(cЁўi)?shЁҙ)ИРиЗ󣬹ІН¬ҙЯЙъБЛ·Җ(wЁ§n)¶ЁҺЕөДКРҲцЗ°ҫ°ЎЈ

өЪТ»Ј¬јУГЬҪ»ТЧЙъ‘B(tЁӨi)·ю„Х(wЁҙ)РиЗујӨФцЎЈ2024ДкИ«ЗтCryptoКРҲцТҺ(guЁ©)ДЈЯ_(dЁў)3.5Иfғ|ГАФӘЈ¬ПаЭ^ОеДкЗ°”U(kuЁ°)ҸҲі¬15ұ¶Ј¬¶ш·Җ(wЁ§n)¶ЁҺЕКЗјУГЬҪ»ТЧөДәЛРДГҪҪйЈ¬ҙуБҝҪиЩJЎўҪ»ТЧЎўСЬЙъЖ·әПјs¶јТФUSDT»тUSDCУӢ(jЁ¬)ғr(jiЁӨ)ҪY(jiЁҰ)ЛгЈ¬ХјCrypto¬F(xiЁӨn)ШӣҝӮҪ»ТЧБҝ80%ТФЙПЎЈҪьДкјУГЬКРҲцөДјУЛЩ”U(kuЁ°)ҸҲНЖ„У(dЁ°ng)·Җ(wЁ§n)¶ЁҺЕРиЗуФцйLЎЈ

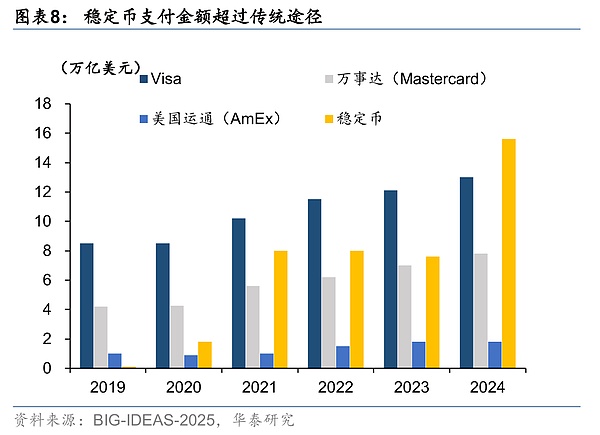

өЪ¶юЈ¬·Җ(wЁ§n)¶ЁҺЕФЪҝзҫіЦ§ё¶ЦРөДқBНёВКҝмЛЩМбЙэЎЈ·Җ(wЁ§n)¶ЁҺЕФЪҝзҫіЦ§ё¶·ҪГжҫЯӮдГчп@өДіЙұҫЕcР§ВКғһ(yЁӯu)„ЭЈ¬2024Дк·Җ(wЁ§n)¶ЁҺЕөДДк¶ИҪ»ТЧо~ЈЁ10.8Иfғ|ГАФӘЈ©ТСХјИ«ЗтҝзҫіЦ§ё¶ҝӮо~јs24%Ј¬ФцЛЩЯh(yuЁЈn)і¬VisaЎўИfКВЯ_(dЁў)ҝЁөИӮчҪy(tЁҜng)ЗюөАЎЈлSЦшҝзҫі…RҝоТҺ(guЁ©)ДЈөД”U(kuЁ°)ҸҲЕc·Җ(wЁ§n)¶ЁҺЕқBНёВКМбЙэЈ¬·Җ(wЁ§n)¶ЁҺЕөДРиЗуУРЛщФцјУЎЈ“ю(jЁҙ)BIS”ө(shЁҙ)“ю(jЁҙ)Ј¬2023ДкИ«ЗтҝзҫіЩQ(mЁӨo)ТЧәН…RҝоҝӮо~јs45Иfғ|ГАФӘЈ¬оA(yЁҙ)УӢ(jЁ¬)2030ДкҢўФцЦБ76Иfғ|ГАФӘЎЈ

өЪИэЈ¬ұЬлU(xiЁЈn)әНғҰЦөРиЗутҢ(qЁұ)„У(dЁ°ng)ЎЈӮчҪy(tЁҜng)ҪрИЪуwПөГжЕRНЁГӣЎўШӣҺЕЩHЦө»тХюІЯпL(fЁҘng)лU(xiЁЈn)•r(shЁӘ)Ј¬·Җ(wЁ§n)¶ЁҺЕіЙһйРВЕdКРҲцУГ‘фөДЦШТӘұЬлU(xiЁЈn)№ӨҫЯЈ¬НБ¶ъЖдЎўОҜғИ(nЁЁi)ИрАӯЎўДбИХАыҒҶөИРВЕdҪӣ(jЁ©ng)қъ(jЁ¬)уwҢҰГАФӘ·Җ(wЁ§n)¶ЁҺЕөДРиЗуЙПЙэЎЈҙЛНвЈ¬ФЪИ«ЗтЦИРтЦШҪЁөДұіҫ°ПВЈ¬өШҫүХюЦОКВјюоl°l(fЁЎ)Ј¬ТБАКөИПакP(guЁЎn)ҮшјТ·Җ(wЁ§n)¶ЁҺЕҪ»ТЧБҝТІіКЦё”ө(shЁҙ)јү·ЕҙуЎЈ

өЪЛДЈ¬И«ЗтөНАыВКӯh(huЁўn)ҫіПВЈ¬Н¶ЩYХЯҢҰёЯКХТжөДЧ·ЗуТІНЖ„У(dЁ°ng)БЛРВРНЙъПў·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)Х№ЎЈіэБЛЗ°ОДЛщМб»щөA(chЁі)CryptoҪ»ТЧРиЗуЦ®НвЈ¬CeFiәНDeFiЦРТСЦрІҪіц¬F(xiЁӨn)бҳҢҰ·Җ(wЁ§n)¶ЁҺЕөДКХТж®a(chЁЈn)Ж·Ј¬ЗТКХТжВКПаҢҰЭ^ёЯЈ¬өдРНИзYield-bearingStablecoins°l(fЁЎ)РРБҝТСҸД2024ДкіхөД15ғ|ГАФӘФцйLөҪ2025ДкЦРјs110ғ|ГАФӘЈ¬Хј·Җ(wЁ§n)ҺЕКРҲцјs4.5%ЎЈҙЛНвЈ¬·Җ(wЁ§n)¶ЁҺЕұгҪЭөДҝзҫіЩYҪрБч„У(dЁ°ng)НЁөАЕcИ«МмәтҪ»ТЧјУіЦЈ¬ТаһйН¶ЩYХЯҝзжң»тҝз…^(qЁұ)УтМЧАыҪ»ТЧМṩБЛҝХйgЎЈ

2ЎўҮшјТ‘р(zhЁӨn)ВФҢУГжЈ¬ГАҮшХюІЯЮD(zhuЁЈn)Пт?qЁұ)ҰИ«Зт®a(chЁЈn)ЙъБЛҳOҙуөДҺ§„У(dЁ°ng)Р§‘Ә(yЁ©ng)Ј¬ёчҮш»щУЪШӣҺЕЦчҷа(quЁўn)ЎўҪрИЪёӮ ҺБҰөИҝјБҝЦЖ¶Ё‘р(zhЁӨn)ВФәНұO(jiЁЎn)№ЬҝтјЬЈ¬Ңў·Җ(wЁ§n)¶ЁҺЕҸДЎ°»ТЙ«өШҺ§ЎұАӯИлЎ°әП·ЁҝмЬҮЎұЎЈ

1Ј©ГАҮш·ҪГжЈ¬МШАКЖХХюё®ҙуБҰ¶ИНЖ„У(dЁ°ng)Crypto‘р(zhЁӨn)ВФЎЈШҗЙӯМШөИХюё®№ЩҶTІ»ЦMСФ·Җ(wЁ§n)¶ЁҺЕҢҰГАҮшөД‘р(zhЁӨn)ВФҝјБҝЈ¬ҫЯуwұн¬F(xiЁӨn)ФЪИзПВҺЧӮҖ(gЁЁ)·ҪГжЈәЖдТ»Ј¬·Җ(wЁ§n)¶ЁҺЕКЗГАФӘ°Фҷа(quЁўn)ФЪ”ө(shЁҙ)ЧЦ•r(shЁӘ)ҙъөДЎ°јјРg(shЁҙ)СУЙмЎұЈ¬Я@ҸДьSҪрГАФӘЎўКҜУНГАФӘөҪTokensГАФӘЈЁ”ө(shЁҙ)ЧЦГАФӘЈ©Т»Г}ПаіРЈЁФ”ТҠәуОД·ЦОцЈ©Ј»Жд¶юЈ¬·Җ(wЁ§n)¶ЁҺЕғҰӮдЩY®a(chЁЈn)ҝЙТФЩҸЩIГАҮшҮшӮщЈ¬һйШ”(cЁўi)ХюИЪЩYМṩБЛРВЗюөАЈ»ЖдИэЈ¬ГАҮшПЈНыҪиЦъ·Җ(wЁ§n)¶ЁҺЕФЪжңЙПөДёЯқBНёВКЈ¬‘Ә(yЁ©ng)ҢҰёчҮшјУЛЩCBDCСР°l(fЁЎ)Һ§ҒнөДёӮ ҺЈ»ЖдЛДЈ¬МШАКЖХјТЧеФЪјУГЬ®a(chЁЈn)ҳI(yЁЁ)Йо¶ИІјҫЦІўИ«БҰНЖ„У(dЁ°ng)Ј¬ТаКЗ·Җ(wЁ§n)¶ЁҺЕоI(lЁ«ng)Ут°l(fЁЎ)Х№өДЧокP(guЁЎn)жIөДтҢ(qЁұ)„У(dЁ°ng)БҰЦ®Т»ЎЈ

ҪсДк1ФВЈ¬МШАКЖХТ»ЙПЕ_ҫНәһКрБЛЎ¶јУҸҠ(qiЁўng)ГАҮшФЪ”ө(shЁҙ)ЧЦҪрИЪјјРg(shЁҙ)оI(lЁ«ng)УтоI(lЁ«ng)Ң§(dЁЈo)өШО»Ў·өДРРХюГьБоЈ¬3ФВМШАКЖХФЪЙзҪ»ГҪуwЙПРыІјНЖЯM(jЁ¬n)Crypto‘р(zhЁӨn)ВФғҰӮдУӢ(jЁ¬)„қЎЈ5ФВұнӣQБЛҙЩЯM(jЁ¬n)·Җ(wЁ§n)¶ЁҺЕ„“(chuЁӨng)РВ°l(fЁЎ)Х№өДЎ¶Genius·Ё°ёЎ·Ј¬6ФВ…ўЧhФәН¶ЖұНЁЯ^Ј¬оA(yЁҙ)УӢ(jЁ¬)10ФВ·ЭҢўХэКҪНЁЯ^ЎЈ

МмІЕ·Ё°ёЦшСЫУЪГАФӘ’мг^Ў°Ц§ё¶РН·Җ(wЁ§n)¶ЁҺЕЎұЈ¬ҢҰЖд°l(fЁЎ)РРЩYЩ|(zhЁ¬)ЎўғҰӮдТӘЗуЎўұO(jiЁЎn)№ЬуwЦЖөИЧціцГчҙ_ТҺ(guЁ©)¶ЁЈ¬ҳЛ(biЁЎo)ЦҫЦшјУГЬЩY®a(chЁЈn)РРҳI(yЁЁ)КЧҙОј{ИлГАҮшВ“(liЁўn)°оҢУјүөД·ЁВЙұO(jiЁЎn)№ЬЈ¬өГТФҸД»ТЙ«өШҺ§ХэКҪЎ°·цХэЎұЈ¬ҫЯуwУРИзПВТӘьc(diЁЈn)әНТвҲDЈә

1Ј©°l(fЁЎ)РРИЛЩYЩ|(zhЁ¬)·ҪГжЈ¬·Ё°ёТӘЗу·Җ(wЁ§n)¶ЁҺЕРиУЙКЬВ“(liЁўn)°оұO(jiЁЎn)№ЬөДҷC(jЁ©)ҳӢ(gЁ°u)»тҪӣ(jЁ©ng)ЕъңК(zhЁіn)өД·ЗгyРРҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)°l(fЁЎ)РРЎЈ°l(fЁЎ)РРИЛнҡ«@өГВ“(liЁўn)°оФSҝЙЧCЈ¬ПтЦч№ЬҷC(jЁ©)ҳӢ(gЁ°u)ЈЁҮшҺмІҝЎўВ“(liЁўn)ғҰәНFDICЈ©ЧўғФӮд°ёЎЈ·ЗЦчТӘҸДКВҪрИЪҳI(yЁЁ)„Х(wЁҙ)өДЙПКР№«Лҫ°l(fЁЎ)РР·Җ(wЁ§n)¶ЁҺЕЈ¬нҡҪӣ(jЁ©ng)Ш”(cЁўi)ХюІҝйLЎўВ“(liЁўn)ғҰЦчПҜәНFDICЦчПҜИэИЛТ»ЦВЕъңК(zhЁіn)ЎЈ

2Ј©ғҰӮдТӘЗу·ҪГжЈ¬·Ё°ёТӘЗуЛщУРФSҝЙ°l(fЁЎ)РРөДЦ§ё¶РН·Җ(wЁ§n)¶ЁҺЕнҡҢҚ(shЁӘ)РР100%ғҰӮдЈ¬ЗТғҰӮдЩY®a(chЁЈn)ұШнҡТФГАФӘ¬F(xiЁӨn)Ҫр»тёЯБч„У(dЁ°ng)РФЩY®a(chЁЈn)РОКҪҙж·ЕЈ¬ІўЕc°l(fЁЎ)РРИЛЧФУРЩYҪрёфлxЎЈ·Ё°ёГчҙ_ҝЙҪУКЬөДғҰӮдЩY®a(chЁЈn)°ьАЁГАФӘ¬F(xiЁӨn)ҪрЎўөҪЖЪІ»і¬Я^93МмөДГАҮшҮшӮщЎўёфТ№»ШЩҸ…f(xiЁҰ)ЧhәНЦё¶ЁөДШӣҺЕКРҲц»щҪрөИЎЈЛщУР·Җ(wЁ§n)¶ЁҺЕЩY®a(chЁЈn)ҫщІ»өГУГУЪЩ|(zhЁ¬)СәЎўФЩИЪЩY»тФЩАыУГЈ¬°l(fЁЎ)РРИЛТІҪыЦ№ПтіЦҺЕИЛЦ§ё¶ИОәОРОКҪөДАыПў»тКХТжЎЈ

3Ј©ұO(jiЁЎn)№ЬуwЦЖ·ҪГжЈ¬ҪЁБўБЛЎ°В“(liЁўn)°оЦчҢ§(dЁЈo)ЎўЦЭјүСa(bЁі)ідЎұөДлpЬүұO(jiЁЎn)№ЬуwЦЖЎЈФO(shЁЁ)¶ЁБЛ10ғ|ГАФӘөД°l(fЁЎ)РРТҺ(guЁ©)ДЈйTҷ‘Ј¬і¬Я^Ф“ТҺ(guЁ©)ДЈөД·ЗгyРР°l(fЁЎ)РРИЛРиҪУКЬВ“(liЁўn)°оұO(jiЁЎn)№ЬЈ¬·с„tҝЙФЪЦЭұO(jiЁЎn)№ЬПВЯ\(yЁҙn) IЎЈҙЛНвЈ¬·Ё°ёТӘЗу·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРГҝФВ№«й_ЕыВ¶ғҰӮдҪMәПҳӢ(gЁ°u)іЙЈ¬ТФј°ҢҰКРЦөі¬Я^500ғ|ГАФӘөД°l(fЁЎ)РРИЛЯM(jЁ¬n)РРДк¶ИҢҸУӢ(jЁ¬)ЎЈЛщУРФSҝЙ°l(fЁЎ)РРИЛРиҮА(yЁўn)ёсЧсКШГАҮшөД·ҙ*Пҙ*еXЈЁAMLЈ©әНЦЖІГТӘЗу

2Ј©ЦРҮш·ҪГжЈ¬ҮшғИ(nЁЁi)®”(dЁЎng)З°өДТҺ(guЁ©)„қёьӮИ(cЁЁ)ЦШ?cЁўi)?shЁҙ)ЧЦИЛГсҺЕуwПөҪЁФO(shЁЁ)Ј¬ЦРҮшПгёЫ·eҳOІјҫЦ·Җ(wЁ§n)¶ЁҺЕЎЈСлРРРРйLЕЛ№Ұ„ЩФЪк‘јТЧмХ“үҜЦёіцЈ¬Ў°лSЦшР§ВКөДМбёЯәНјјРg(shЁҙ)өДңК(zhЁіn)ӮдЈ¬”ө(shЁҙ)ЧЦИЛГсҺЕәН·Җ(wЁ§n)¶ЁҺЕұ»МбЧhЧчһйҝзҫіҪY(jiЁҰ)ЛгөДҝЙРРМжҙъ·Ҫ°ёЎӯө«”ө(shЁҙ)ЧЦјјРg(shЁҙ)ТСҪӣ(jЁ©ng)ұ©В¶БЛӮчҪy(tЁҜng)ҝзҫіЦ§ё¶ПөҪy(tЁҜng)өДИхьc(diЁЈn)Ј¬Я@Р©ПөҪy(tЁҜng)Р§ВКЭ^өНЈ¬ЗТИЭТЧКЬөҪөШҫүХюЦОпL(fЁҘng)лU(xiЁЈn)өДУ°н‘ЎЈЎұЦРҮшПгёЫҪр№ЬҫЦТаұнКҫЎ°·Җ(wЁ§n)¶ЁҺЕҝЙіЙһйҸV·әҪУКЬөДЦ§ё¶КЦ¶ОЈ¬ө«ұШнҡКЗФЪЦчҷа(quЁўn)ШӣҺЕөДЬүөАЙПЯ\(yЁҙn)РРЎЈЎұ

ПтЗ°ҝҙЈ¬ЦРҮшХэІЙИЎғЙ—lВ·ІўЯM(jЁ¬n)өДХюІЯ‘Ә(yЁ©ng)ҢҰЎЈТ»·ҪГжҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕЯҖӣ]УРҪӣ(jЁ©ng)КЬҡvК·өИҝјтһ(yЁӨn)Ј¬·Җ(wЁ§n)НЧЖрТҠЈ¬ИЛГсҺЕ·Җ(wЁ§n)¶ЁҺЕВдөШЕcЙП№«жңЭ^һйА§лyЈ¬°l(fЁЎ)Х№лx°¶ИЛГсҺЕ·Җ(wЁ§n)¶ЁҺЕһйЖЖҫЦкP(guЁЎn)жIЎЈЦРҮшПгёЫУРНкЙЖөДЦЖ¶И»щөA(chЁі)ЎўКРҲц»щөA(chЁі)Ј¬®”(dЁЎng)З°ПакP(guЁЎn)—lАэәНЙіәРңyФҮТСҪӣ(jЁ©ng)й_ҶўЈ¬лSЦшёЫФӘ·Җ(wЁ§n)¶ЁҺЕіЙКмЈ¬әуАm(xЁҙ)ҝЙТФНЁЯ^ЯM(jЁ¬n)Т»ІҪңyФҮлx°¶ИЛГсҺЕ·Җ(wЁ§n)¶ЁҺЕЈ¬ЗТВ·ҸҪЙПҝЙТФЯx“сЎ°Цчҷа(quЁўn)РЕУГ+Ҳцҫ°З¶Ил+·ЦҢУұO(jiЁЎn)№ЬЎұөДХЫЦРуwПөЈ¬АэИзЈ¬ҸДЦРҮшПгёЫФҮьc(diЁЈn)лx°¶ИЛГсҺЕ·Җ(wЁ§n)¶ЁҺЕй_ҶўЈ¬әуНЖҸVөҪәЈДПЧФЩQ(mЁӨo)ёЫФҮьc(diЁЈn)Ј¬ФЩөҪд“иFЎў№в·ьөИ®a(chЁЈn)ҳI(yЁЁ)В“(liЁўn)ГЛжң°l(fЁЎ)РРҙуЧЪЙМЖ·е^¶ЁҺЕЈ¬ЧФУЙЕcұO(jiЁЎn)№ЬІўРРөДДЈКҪЎЈ

БнТ»·ҪГжҒнҝҙЈ¬ЦРҮш»ҘВ“(liЁўn)ҫW(wЁЈng)ТЖ„У(dЁ°ng)Ц§ё¶°l(fЁЎ)Я_(dЁў)Ј¬·Җ(wЁ§n)¶ЁҺЕЯmУГҲцҫ°ІўІ»¶аЈ¬ғһ(yЁӯu)„ЭТІІ»Гчп@ЎЈҪY(jiЁҰ)әПЦРҮш¬F(xiЁӨn)ҢҚ(shЁӘ)ЗйӣrЈ¬А^Аm(xЁҙ)јУЛЩНЖЯM(jЁ¬n)”ө(shЁҙ)ЧЦИЛГсҺЕөД°l(fЁЎ)Х№ёьһй·Җ(wЁ§n)НЧҝЙРРЎЈОТӮғҝҙөҪҡWГЛТІІЙИЎБЛғһ(yЁӯu)ПИ°l(fЁЎ)Х№”ө(shЁҙ)ЧЦҡWФӘЈЁe-euroЈ©Ј¬КЧЕъҪУИл20јТҡWЦЮгyРРЈ¬НЖ„У(dЁ°ng)ҝзҫіЦ§ё¶КЦАm(xЁҙ)ЩM(fЁЁi)ҪөөНЎЈ

3Ј©И«Зт·¶ҮъҒнҝҙЈ¬ГАҮшХюІЯЮD(zhuЁЈn)ЧғҺ§„У(dЁ°ng)БЛ¶аӮҖ(gЁЁ)ҮшјТЕcөШ…^(qЁұ)РР„У(dЁ°ng)Ј¬УўҮшЎў°ДҙуАыҒҶЎўнnҮшөИ°l(fЁЎ)Я_(dЁў)ҮшјТёъЯM(jЁ¬n)Э^ҝмЎЈТ»·ҪГжҒнҝҙЈ¬°l(fЁЎ)Я_(dЁў)ҮшјТФЪ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРоI(lЁ«ng)УтёъЯM(jЁ¬n)Э^ҝмЈ¬°l(fЁЎ)Х№ЦРҮшјТПаҢҰЖ«ұЈКШЎЈнnҮшТьеaҗӮХюё®ФшҢў·Җ(wЁ§n)¶ЁҺЕҢ‘ИлЎ°”ө(shЁҙ)ЧЦЩY®a(chЁЈn)ОеДкВ·ҫҖҲDЎұЈ¬ҪрИЪ·ю„Х(wЁҙ)ОҜҶT•ю(huЁ¬)ЈЁFSCЈ©ұн‘B(tЁӨi)№Д„о(lЁ¬)ұҫНБгyРРәНҝЖјјЖҪЕ_В“(liЁўn)әП°l(fЁЎ)РРнnФӘ·Җ(wЁ§n)¶ЁҺЕЎЈУўҮшәНУўёсМmСлРРТСГчҙ_°СУўж^·Җ(wЁ§n)¶ЁҺЕТ•ЧчОҙҒнБгКЫЦ§ё¶°жҲDөДТ»ӯh(huЁўn)Ј¬ІўФЪ2026ДкЗ°НкіЙЙіәРңyФҮЎЈҡWГЛЎў°ўВ“(liЁўn)ЗхЎўРВјУЖВЎўЦРҮшПгёЫөИөШ¶јФЪНЖЯM(jЁ¬n)·Җ(wЁ§n)¶ЁҺЕПакP(guЁЎn)№ӨЧчЎЈ

БнТ»·ҪГжҒнҝҙЈ¬ёчҮшН¬ІҪјУЛЩСлРРCryptoЈЁCBDCЈ©өД°l(fЁЎ)РРЈ¬Таһй·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№?fЁӨn)IФмБЛЦЖ¶Иӯh(huЁўn)ҫіЎЈ“ю(jЁҙ)BIS”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬ДҝЗ°И«Зті¬Я^90%өДСлРРХэФЪМҪЛч°l(fЁЎ)РРCBDCЈ¬јsИэ·ЦЦ®¶юөДҮшјТ»щУЪCBDCҪӣ(jЁ©ng)тһ(yЁӨn)й_КјЦЖ¶ЁбҳҢҰ·Җ(wЁ§n)¶ЁҺЕөДұO(jiЁЎn)№ЬТҺ(guЁ©)„tЈ¬іэЦРҮшәНГАҮшЦ®НвЈ¬ЖдЛыҙуІҝ·ЦҮшјТәНөШ…^(qЁұ)¶јКЗ·Җ(wЁ§n)¶ЁҺЕЕcCrypto№ІН¬НЖРРЈ¬МШ„eКЗЦРҮшЦРҮшПгёЫҪр№ЬҫЦФO(shЁЁ)УРИэӮҖ(gЁЁ)ІҝйTЈ¬·Ц„e№ЬАн‘р(zhЁӨn)ВФ·Җ(wЁ§n)¶ЁҺЕЎўСлРРCryptoәНҙжҝоTokens»ҜЈ¬ТФј°‘р(zhЁӨn)ВФМ“”MЩY®a(chЁЈn)ЎЈ

ҙЛНвЈ¬ҮшлHҪрИЪұO(jiЁЎn)№ЬҷC(jЁ©)ҳӢ(gЁ°u)ЈЁИзҪрИЪ·Җ(wЁ§n)¶ЁОҜҶT•ю(huЁ¬)ЎўG7өИЈ©ТІТС°l(fЁЎ)ІјБЛИ«Зт·Җ(wЁ§n)¶ЁҺЕұO(jiЁЎn)№ЬҝтјЬІЭ°ёЈ¬Я@һй·Җ(wЁ§n)¶ЁҺЕФЪёчоI(lЁ«ng)УтөДқBНёМṩБЛ¬F(xiЁӨn)ҢҚ(shЁӘ)»щөA(chЁі)ЎЈ

өЪ¶юЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№•ю(huЁ¬)ҢҰгyРРҳI(yЁЁ)„Х(wЁҙ)ЕcҝзҫіҪрИЪ®a(chЁЈn)ЙъЭ^ҙуУ°н‘Ј¬ҝјтһ(yЁӨn)ШӣҺЕХюІЯөДӮчҢ§(dЁЈo)Р§ВКЕcҮшјТЩYұҫ№ЬЦЖөДДЬБҰЎЈ

·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)РРТФғҰӮдЩY®a(chЁЈn)һйЦ§“ОЈ¬ө«ЖдҪ»ТЧБчіМА@й_БЛӮчҪy(tЁҜng)гyРРуwПөЈ¬ЦұҪУМṩБЛЦ§ё¶әНғҰЦө№ҰДЬЈ¬•ю(huЁ¬)®a(chЁЈn)ЙъИзПВҺЧ·ҪГжУ°н‘ЎЈЖдТ»Ј¬ШӣҺЕХюІЯӮчҢ§(dЁЈo)В·ҸҪГчп@КЬЧиЎЈГАФӘ·Җ(wЁ§n)¶ЁҺЕТҺ(guЁ©)ДЈ”U(kuЁ°)ҸҲ•ю(huЁ¬)·ЦБчҙжҝоЈ¬ҸД¶шҢ§(dЁЈo)ЦВӮчҪy(tЁҜng)гyРРұ»„У(dЁ°ng)ҝsұнЈ¬гyРРҙжҝо»щөA(chЁі)О®ҝsәуРЕЩJ”U(kuЁ°)ҸҲДЬБҰ•ю(huЁ¬)ПВҪөЈ¬јУ„ЎҪрИЪГ“ГҪөДЪ…„ЭЎЈұM№Ь°l(fЁЎ)РРИЛ•ю(huЁ¬)ҢўІҝ·ЦЩYҪрТФғҰӮдЩY®a(chЁЈn)өДРОКҪҙж»ШгyРРЈ¬ө«Ф“Іҝ·ЦҪро~ХјұИЖ«өНЈ¬ҢҰҙжҝоөДСa(bЁі)ідР§№ыУРПЮЎЈФЪҙЛұіҫ°ПВЈ¬СлРРНЁЯ^АыВКХ{(diЁӨo)ҝШәНңК(zhЁіn)ӮдҪрХюІЯөДР§ДЬҢўҙуҙтХЫҝЫЈ¬МШ„eКЗҪөПўөИҢ’ЛЙХюІЯҝХйg•ю(huЁ¬)КЬөҪЭ^ҙуөДУ°н‘Ј¬CryptoоI(lЁ«ng)УтКХТжВКЖ«ёЯЈ¬ҪөПў»т•ю(huЁ¬)ЯM(jЁ¬n)Т»ІҪТэЖрҙуБҝЩYҪрөД·ЦБчЎЈЖд¶юЈ¬ӮчҪy(tЁҜng)ШӣҺЕҢУҙОУРЛщОЙҒyЎЈ·Җ(wЁ§n)¶ЁҺЕ·ЦБч¬F(xiЁӨn)ҪрЕc»оЖЪҙжҝоә󣬕ю(huЁ¬)ДЈәэM0ЎўM1өИШӣҺЕҢУҙОҪзПЮЈ¬ОҙҒн»т•ю(huЁ¬)ө№ұЖШӣҺЕҪy(tЁҜng)УӢ(jЁ¬)уwПөЦШҳӢ(gЁ°u)Ј»ҙЛНвЈ¬·Җ(wЁ§n)¶ЁҺЕҪ»ТЧР§ВКЭ^ёЯЈ¬Жд°l(fЁЎ)Х№•ю(huЁ¬)МбЙэШӣҺЕөДБчНЁЛЩ¶ИЈ¬ЩM(fЁЁi)С©·ҪіМMV=PYТ•ҪЗПВЈ¬»т•ю(huЁ¬)ҢҰШӣҺЕ№©ҪoЎўҪӣ(jЁ©ng)қъ(jЁ¬)ЕcНЁГӣөИУРУ°н‘Ј»ЖдИэЈ¬ҮшјТЩYұҫ№ЬЦЖР§ДЬУРЛщИх»ҜЎЈ·Җ(wЁ§n)¶ЁҺЕөДЦ§ё¶А@Я^SWIFTұO(jiЁЎn)№ЬуwПөЈ¬РОіЙұO(jiЁЎn)№ЬГӨ…^(qЁұ)Ј¬ҫУГсҙуБҝЩҸЩIГАФӘ·Җ(wЁ§n)¶ЁҺЕұҫЩ|(zhЁ¬)ҢЩУЪЩYұҫНвМУЈ¬ҮшјТШӣҺЕөДЦчҷа(quЁўn)•ю(huЁ¬)КЬөҪНюГ{ЎЈ

өЪИэЈ¬·Җ(wЁ§n)¶ЁҺЕуwПөөДіЙКм•ю(huЁ¬)НЖ„У(dЁ°ng)ИҘЦРРД»ҜҪрИЪЈЁDeFiЈ©јУЛЩ°l(fЁЎ)Х№Ј¬ЯM(jЁ¬n)¶шҙЩЯM(jЁ¬n)ӮчҪy(tЁҜng)ҪрИЪҳI(yЁЁ)„Х(wЁҙ)ПтјУГЬоI(lЁ«ng)УтЯwТЖЎЈ

лSЦш·Җ(wЁ§n)¶ЁҺЕуwПөІ»”аіЙКмЈ¬DeFiКРҲцҢўУӯҒнҝмЛЩ°l(fЁЎ)Х№ЖЪЈ¬ӮчҪy(tЁҜng)ҪрИЪөДёчоҗ№ҰДЬ»тЦрІҪПтјУГЬоI(lЁ«ng)УтЮD(zhuЁЈn)ТЖЎЈӮчҪy(tЁҜng)ҪрИЪуwПөТФСлРРЎўЙМҳI(yЁЁ)гyРРЎўЧCИҜ№«ЛҫЎўЦ§ё¶ЗеЛгҫW(wЁЈng)Ҫj(luЁ°)ј°ұЈлU(xiЁЈn)АнШ”(cЁўi)ҷC(jЁ©)ҳӢ(gЁ°u)һйОеҙуЦ§ЦщЈ¬¶шФЪ·Җ(wЁ§n)¶ЁҺЕЙъ‘B(tЁӨi)РОіЙәуЈ¬DeFiКРҲцҢўЦрІҪСЬЙъіцҢҰ‘Ә(yЁ©ng)өД№ҰДЬДЈүKЈ¬°ьАЁоҗШӣҺЕ°l(fЁЎ)РРЎўжңЙПҪиЩJЎўн—(xiЁӨng)ДҝЎ°ҺЕИҰIPOЎұЎўBlockchainЦ§ё¶ҫW(wЁЈng)Ҫj(luЁ°)ЕcҺЕИҰұЈлU(xiЁЈn)АнШ”(cЁўi)?shЁҙ)ИЎЈЯ@Т»Ъ…„ЭҢўҢҰӮчҪy(tЁҜng)ҪрИЪоI(lЁ«ng)УтөДБч„У(dЁ°ng)РФЕcҳI(yЁЁ)„Х(wЁҙ)ДЈКҪ®a(chЁЈn)Йъп@ЦшУ°н‘ЈәТ»·ҪГжҒнҝҙЈ¬DeFiоI(lЁ«ng)Ут°l(fЁЎ)Х№ҙЩК№ЩYҪрҸДӮчҪy(tЁҜng)ҪрИЪПтCryptoоI(lЁ«ng)УтөДЮD(zhuЁЈn)ТЖЈ¬ӮчҪy(tЁҜng)ҪрИЪҳI(yЁЁ)„Х(wЁҙ)өДТҺ(guЁ©)ДЈЕcБч„У(dЁ°ng)РФҪФ•ю(huЁ¬)УРКХҝsЪ…„ЭЈ»БнТ»·ҪГжҒнҝҙЈ¬DeFiөНұO(jiЁЎn)№ЬЎўөННёГч¶ИөДМШРФТЧҙЯЙъёЬ—UҪ»ТЧЎўМЧАыН¶ҷC(jЁ©)өИРРһйЈ¬ЯM(jЁ¬n)¶шҢҰӮчҪy(tЁҜng)ҪрИЪ®a(chЁЈn)ЙъпL(fЁҘng)лU(xiЁЈn)НвТзР§‘Ә(yЁ©ng)Ј¬·ЕҙуКРҲцІЁ„У(dЁ°ng)Ј¬УИЖдФЪ”Dғ¶ОЈҷC(jЁ©)ЦРҝЙДЬҢҰКРҲцФміЙ„ЎБТӣ_“фЎЈ

ЖдЦРЈ¬·Җ(wЁ§n)¶ЁҺЕФЪҝзҫіЦ§ё¶·ҪГжғһ(yЁӯu)„Эп@ЦшЈ¬•ю(huЁ¬)НЖ„У(dЁ°ng)ҝзҫіЩQ(mЁӨo)ТЧЕcЦ§ё¶уwПөөДЧғёпЎЈ·Җ(wЁ§n)¶ЁҺЕҫЯУРёЯР§өНіЙұҫЎўИ«ЗтҝЙЯ_(dЁў)РФәНҝЙҫҺіМРФөИМШХчЈ¬ФЪҝзҫіЦ§ё¶оI(lЁ«ng)УтҫЯУРӘҡ(dЁІ)МШғһ(yЁӯu)„ЭЈ¬оA(yЁҙ)УӢ(jЁ¬)•ю(huЁ¬)ҺЧ·ҪГж‘Ә(yЁ©ng)УГ®a(chЁЈn)ЙъЧғёпРФУ°н‘ЎЈТ»КЗёЯоlЎўРЎо~өДҝзҫілҠЙМҪY(jiЁҰ)ЛгЎЈ·Җ(wЁ§n)¶ЁҺЕҝЙҙу·щүәҝsҪY(jiЁҰ)ЛгЦЬЖЪЕcіЙұҫЈ¬МбЙэЩYҪрЦЬЮD(zhuЁЈn)Р§ВКЎЈ¶юКЗИ«Зт№©‘Ә(yЁ©ng)жң№ЬАнЎЈ·Җ(wЁ§n)¶ЁҺЕҝЙТФЦ§іЦЖуҳI(yЁЁ)оl·ұҝзҮшЦ§ё¶Ј¬ҙтНЁИ«№©‘Ә(yЁ©ng)жңөДЩYҪрЦЬЮD(zhuЁЈn)ЎЈИэКЗҮшлH„Ъ„Х(wЁҙ)…RҝоЎЈ·Җ(wЁ§n)¶ЁҺЕҝЙТФһйИ«Зт”ө(shЁҙ)ғ|ҝзҫі„Ъ№Ө№қ(jiЁҰ)КЎ…RҝоЩM(fЁЁi)УГЎЈҙЛНвЈ¬·Җ(wЁ§n)¶ЁҺЕөДёЯР§ВК•ю(huЁ¬)НЖ„У(dЁ°ng)ҮшғИ(nЁЁi)ӮчҪy(tЁҜng)Ц§ё¶уwПөЮD(zhuЁЈn)РНЙэјүЎЈ

өЪЛДЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№ҢҰБч„У(dЁ°ng)РФУ°н‘ҙжФЪп@ЦшҮш„eІо®җЈ¬ГАҮшЕc·ЗГАҮшјТТт·Җ(wЁ§n)¶ЁҺЕөШО»І»Н¬¶ш®a(chЁЈn)Йъ·Ц»ҜЎЈ

·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№ҢҰгyРРҳI(yЁЁ)„Х(wЁҙ)ЎўЩYұҫ№ЬЦЖЕcӮчҪy(tЁҜng)ҪрИЪҳI(yЁЁ)„Х(wЁҙ)өДУ°н‘Ж«Ш“(fЁҙ)ГжЈ¬әЛРДФЪУЪCryptoКРҲцҢҰБч„У(dЁ°ng)РФөД·ЦБчЧчУГЈ¬ө«ҙЛоҗУ°н‘ҫЯУРЭ^ҙуөДҮш„eІо®җЎЈҫЯуwҒнҝҙЈ¬1Ј©ГАҮш·ҪГжЈ¬ЦчТӘуw¬F(xiЁӨn)һйғИ(nЁЁi)ІҝБч„У(dЁ°ng)РФҪY(jiЁҰ)ҳӢ(gЁ°u)ЦШҳӢ(gЁ°u)ЕcНвІҝБч„У(dЁ°ng)РФОьКХЎЈТ»·ҪГжҒнҝҙЈ¬ГАҮшҫУГсЩҸЩI·Җ(wЁ§n)¶ЁҺЕ·ЦБч¬F(xiЁӨn)ҪрЎў»оЖЪҙжҝој°ШӣҺЕ»щҪрәуЈ¬ЩYҪрБчПтіК¬F(xiЁӨn)лpПтМШХчЈ¬Іҝ·ЦЩYҪр•ю(huЁ¬)НЁЯ^°l(fЁЎ)РРИЛ»ШБчЦБғҰӮдгyРРЕcШӣҺЕ»щҪрЈ¬ө«ёьҙуұИАэЩYҪр•ю(huЁ¬)Н¶ИлГАҮш¶МЖЪҮшӮщКРҲцЎЈФЪҙЛЯ^іМЦРЈ¬¶МӮщКРҲцБч„У(dЁ°ng)РФТтЩYҪрФЩ·ЦЕд¶шКЬТжЈ¬¶шЙМҳI(yЁЁ)гyРРҙжҝоЕcӮчҪy(tЁҜng)ШӣҺЕКРҲц№ӨҫЯЈЁИзШӣ»щЈ©өИБч„У(dЁ°ng)РФЪ…УЪҫoҝsЎЈБнТ»·ҪГжҒнҝҙЈ¬әЈНвҫУГсЩҸЩIГАФӘ·Җ(wЁ§n)¶ЁҺЕөДЩYҪрТа•ю(huЁ¬)НЁЯ^°l(fЁЎ)РРИЛЯM(jЁ¬n)ИлГАҮш¶МӮщЕcгyРРПөҪy(tЁҜng)өИЈ¬ҢҰГАҮшБч„У(dЁ°ng)РФУ°н‘Ж«ХэГжЈ»2Ј©·ЗГАҮшјТ·ҪГжЈ¬ЦчТӘұн¬F(xiЁӨn)һйБч„У(dЁ°ng)РФНвБчәуөДҫoҝsР§‘Ә(yЁ©ng)ЎЈ®”(dЁЎng)·ЗГАҮшјТ·Ей_јУГЬКРҲцәуЈ¬ҫУГсёьғAПтіЦУРГАФӘ·Җ(wЁ§n)¶ЁҺЕЈЁ¶ш·ЗМҺУЪ°l(fЁЎ)Х№іхЖЪөДұҫНБ·Җ(wЁ§n)¶ЁҺЕЈ©Ј¬Ң§(dЁЈo)ЦВұҫНБгyРРҙжҝоБчК§ЎўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнКХҝsЈ¬ХыуwБч„У(dЁ°ng)РФлSЦ®КХҫoЈ¬ҸД¶шҶКК§ШӣҺЕј°ҪрИЪЦчҷа(quЁўn)ЎЈ·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)Х№ГжЕRөДМф‘р(zhЁӨn)

ЕcҙЛН¬•r(shЁӘ)Ј¬·Җ(wЁ§n)¶ЁҺЕЧФЙнҷC(jЁ©)ЦЖФO(shЁЁ)УӢ(jЁ¬)өДМШКвРФТІСЬЙъіцЦT¶алyТФҪвӣQөДҶ–о}Ј¬BISФЪҲу(bЁӨo)ёжЎ¶AnnualEconomicReport2025Ў·ЦРЦёіцИзПВҺЧ·ҪГжМф‘р(zhЁӨn)Јә

1Ј©ШӣҺЕЎ°·ЗҶОТ»»ҜЎұЕcұO(jiЁЎn)№ЬІо®җ

І»Н¬УЪӮчҪy(tЁҜng)·ЁҺЕЎ°ОЁТ»РФЎұөДМШХчЈ¬·Җ(wЁ§n)¶ЁҺЕНщНщУЙ¶аӮҖ(gЁЁ)ҷC(jЁ©)ҳӢ(gЁ°u)°l(fЁЎ)РРЎЈТФГАФӘ·Җ(wЁ§n)¶ЁҺЕһйАэЈ¬Жд°ьАЁБЛUSDTЎўUSDCЎўBUSDөИ¶а·Nоҗ„eЎЈұM№Ь·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)РРҷC(jЁ©)ЦЖТӘЗуЖдЕcГАФӘұЈіЦЎ°1:1ЎұөДе^¶ЁұИАэЈ¬ө«ФЪҢҚ(shЁӘ)лHҪ»ТЧЦРЈ¬І»Н¬·NоҗөД·Җ(wЁ§n)¶ЁҺЕҪӣ(jЁ©ng)іЈ•ю(huЁ¬)іц¬F(xiЁӨn)ғr(jiЁӨ)ёсЖ«ІоЎЈЯ@оҗЖ«ІоІҝ·ЦҢЩУЪҪ»ТЧЯ^іМЦРҝЙоA(yЁҙ)ңyөДХэіЈІЁ„У(dЁ°ng)Ј¬оҗЛЖETFЕcе^¶ЁЩY®a(chЁЈn)ҪMәПөДғr(jiЁӨ)ЦөІо®җЈ»ө«ТІУРІҝ·ЦЖ«ІоФҙУЪ°l(fЁЎ)РР·Ҫһй“ҢХјКРҲц·Эо~өДХЫғr(jiЁӨ)ёӮ ҺЈ¬Ждұіәу·ҙУіөДКЗ°l(fЁЎ)РРИЛРЕУГЎўғҰӮдЩY®a(chЁЈn)УҜАыДЬБҰөИҫCәПТтЛШөДІо®җЎЈ

ТтҙЛЈ¬·Җ(wЁ§n)¶ЁҺЕЎ°·ЗҶОТ»»ҜЎұҢ§(dЁЈo)ЦВөДғr(jiЁӨ)ёсЖ«ІоЈ¬ұҫЩ|(zhЁ¬)ЙПЯ`ұіБЛЖдЧчһйғr(jiЁӨ)ЦөәвБҝ№ӨҫЯөДәЛРДҢЩРФЈ¬ҢҰҪ»ТЧР§ВКРОіЙЧиөKЎЈҙЛНвЈ¬І»Н¬°l(fЁЎ)РРҷC(jЁ©)ҳӢ(gЁ°u)ГжЕRұO(jiЁЎn)№ЬХюІЯІо®җТа•ю(huЁ¬)ҢҰ·Җ(wЁ§n)¶ЁҺЕғr(jiЁӨ)Цө®a(chЁЈn)ЙъУ°н‘Ј¬АэИзұO(jiЁЎn)№ЬҢ’ЛЙөДҷC(jЁ©)ҳӢ(gЁ°u)ФЪЩY®a(chЁЈn)ЕдЦГЙПёьм`»оЈ¬ёьҸҠ(qiЁўng)өДУҜАыДЬБҰК№ЖдДЬүтФЪ°l(fЁЎ)РР·Җ(wЁ§n)¶ЁҺЕ•r(shЁӘ)Мṩғr(jiЁӨ)ёсХЫҝЫЈ¬¶шұO(jiЁЎn)№ЬҮА(yЁўn)ёсөДҷC(jЁ©)ҳӢ(gЁ°u)·ҙ¶шҝЙДЬТтіЙұҫБУ„Эұ»КРҲцМФМӯЈ¬іц¬F(xiЁӨn)оҗЛЖЎ°БУҺЕтҢ(qЁұ)ЦрБјҺЕЎұөД¬F(xiЁӨn)ПуЎЈЯ@оҗұO(jiЁЎn)№ЬІо®җЙжј°өҪҮш„eЎўөШ…^(qЁұ)ЕcЦчуwөИёчӮҖ(gЁЁ)·ҪГжЎЈ

2Ј©ПөҪy(tЁҜng)РФИұПЭЕcЯ`јsпL(fЁҘng)лU(xiЁЈn)

РВМШАп·Тлyо}ЎЈ·Җ(wЁ§n)¶ЁҺЕөДРЕУГТАёҪУЪГАФӘөИ·ЁҺЕөЦСәОпЈ¬¶шШҗЙӯМШөИЖЪҙэ·Җ(wЁ§n)¶ЁҺЕөДЕтГӣЩҸЩIёь¶а¶М¶ЛГАӮщҸД¶шҪөөНГАҮшӮщ„Х(wЁҙ)пL(fЁҘng)лU(xiЁЈn)ЎЈЯ@·NПа»ҘТАёҪөДкP(guЁЎn)ПөІўӣ]УРҪвӣQГАҮшӮщ„Х(wЁҙ)К§ҝШөДпL(fЁҘng)лU(xiЁЈn)Ј¬ЙхЦБФЪМШКвЗйӣrПВ•ю(huЁ¬)ҙжФЪРЕУГМ®ЛъҝЙДЬЈ¬ҸД¶шФміЙПөҪy(tЁҜng)РФИұПЭ»тпL(fЁҘng)лU(xiЁЈn)ЎЈ

ПаЭ^УЪСлРРЕcЙМҳI(yЁЁ)гyРРЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРҷC(jЁ©)ҳӢ(gЁ°u)өДЯ\(yЁҙn)ЧчҷC(jЁ©)ЦЖИұ·Ұм`»оРФЈ¬Уао~Чғ„У(dЁ°ng)ёьЪ…ұ»„У(dЁ°ng)ЎЈТ»·ҪГжҒнҝҙЈ¬І»Н¬УЪЙМҳI(yЁЁ)гyРРҝЙФЪұO(jiЁЎn)№ЬҝтјЬғИ(nЁЁi)ЧФЦчХ{(diЁӨo)№қ(jiЁҰ)ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнТҺ(guЁ©)ДЈөДДЈКҪЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРРиҮА(yЁўn)ёсЧсСӯЎ°оA(yЁҙ)ё¶ҝоЦЖ¶ИЎұЈ¬ғH®”(dЁЎng)ЩYҪрөҪЩ~әуІЕДЬ°l(fЁЎ)РРҢҰ‘Ә(yЁ©ng)·Җ(wЁ§n)¶ЁҺЕЈ¬ЗТ°l(fЁЎ)РРҷC(jЁ©)ҳӢ(gЁ°u)ҹo·Ё«@өГСлРРөДБч„У(dЁ°ng)РФЦ§іЦЎЈЯ@Ң§(dЁЈo)ЦВЖдФЪМҺАнҙуо~ҪY(jiЁҰ)Лг»т‘Ә(yЁ©ng)ҢҰБч„У(dЁ°ng)РФеe(cuЁ°)ЕдГчп@Иұ·Ұм`»оРФЈ¬І»ҫЯӮдИОәОөДНёЦ§ДЬБҰәНёЬ—UІЩЧчҝХйgЎЈБнТ»·ҪГжҒнҝҙЈ¬СлРРЧчһйҮшјТШӣҺЕЦчҷа(quЁўn)өДҙъұнЈ¬ҝЙНЁЯ^ХюІЯ№ӨҫЯм`»оХ{(diЁӨo)ҝШШӣҺЕ№©‘Ә(yЁ©ng)БҝЈ»¶ш·Җ(wЁ§n)¶ЁҺЕөД°l(fЁЎ)РРТҺ(guЁ©)ДЈЦчТӘКЬКРҲцРиЗутҢ(qЁұ)„У(dЁ°ng)Ј¬Уао~Чғ„У(dЁ°ng)ХыуwЖ«ұ»„У(dЁ°ng)ЎЈ

Иұ·Ұм`»оРФөДұіҫ°ПВЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРҷC(jЁ©)ҳӢ(gЁ°u)Ў°іРЦZВДРРЎұЕcЎ°ЙМҳI(yЁЁ)ДЈКҪЧ·ЗуЎұЦ®йgҙжФЪГ¬¶ЬЎЈҸД°l(fЁЎ)РРҷC(jЁ©)ЦЖҒнҝҙЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)РРҷC(jЁ©)ҳӢ(gЁ°u)ЩY®a(chЁЈn)ғҰӮдДЈКҪЕcШӣҺЕғ¶“QЧчіц„ӮРФіРЦZЈ¬ө«ФЪКРҲцёӮ ҺүәБҰЕcЙМҳI(yЁЁ)АыТжтҢ(qЁұ)„У(dЁ°ng)ПВЈ¬°l(fЁЎ)РРҷC(jЁ©)ҳӢ(gЁ°u)РиТӘЕдЦГІҝ·ЦҙжФЪРЕУГ»тБч„У(dЁ°ng)РФпL(fЁҘng)лU(xiЁЈn)өДЩY®a(chЁЈn)ТФФцәсКХТжЈ¬К№өГғҰӮдЩY®a(chЁЈn)ғr(jiЁӨ)ЦөҙжФЪТ»¶ЁөДІЁ„У(dЁ°ng)пL(fЁҘng)лU(xiЁЈn)Ј¬ЗТТ»ө©іц¬F(xiЁӨn)Бч„У(dЁ°ng)РФОЈҷC(jЁ©)Ј¬ҢўлyТФұЈЧCУГ‘фөДҢҚ(shЁӘ)•r(shЁӘ)ғ¶“QРиЗуЎЈ¶ш°l(fЁЎ)РРИЛТ»ө©іц¬F(xiЁӨn)пL(fЁҘng)лU(xiЁЈn)КВјюЈ¬ҝЙДЬТэ°l(fЁЎ)ПөҪy(tЁҜng)РФөДЯBжi·ҙ‘Ә(yЁ©ng)әНӣ_“фЎЈ

3Ј©ұO(jiЁЎn)№ЬЕc·ҙ*Пҙ*еXлyо}

CryptoҫЯУРДдГыРФәНИҘЦРРД»ҜөДМШХчЈ¬»т•ю(huЁ¬)ҙЯЙъ·З*·Ё*Ҫр*ИЪ*»о„У(dЁ°ng)ЎЈCoinKickOffСРҫҝұнГчЈ¬CryptoПакP(guЁЎn)Я`·ЁКВјюЙжј°АХЛчЎў°өҫW(wЁЈng)КРҲцЎўлҠРЕФpт_ЎўН¶ЩYФpт_ЎўБчГҘЬӣјюөИ¶а·NҳI(yЁЁ)‘B(tЁӨi)Ј¬2024ДкCrypto·ёЧпТҺ(guЁ©)ДЈі¬500ғ|ГАФӘЎЈМШ„eКЗ·Җ(wЁ§n)¶ЁҺЕЦрқuіЙһйЦчТӘөД·ёЧпЮD(zhuЁЈn)Щ~№ӨҫЯЈ¬2022-2024ДкФЪ*·З*·ЁКВјюЦРөДЦ§ё¶ұИАэҙу·щі¬Я^BitcoinәНEthereumЎЈ

ТтҙЛЈ¬·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№Я^іМЦРЈ¬·ҙ*Пҙ*еXПакP(guЁЎn)өДұO(jiЁЎn)№ЬЕc·ЁВЙҝтјЬТІРиН¬ІҪНЖЯM(jЁ¬n)ЎЈТ»·ҪГжҒнҝҙЈ¬ұШнҡНкЙЖCryptoуwПөЦРөДұO(jiЁЎn)№ЬХжҝХЈ¬ПЮЦЖ»мҺЕ·ю„Х(wЁҙ)ЈЁMixersЈ©Ўўл[ЛҪҺЕЈЁИзйTБ_ҺЕЎўZcashЈ©өИёЯпL(fЁҘng)лU(xiЁЈn)ДдГы№ӨҫЯөДК№УГЈ¬ҪЁБўҝзІҝйTұO(jiЁЎn)№Ь…f(xiЁҰ)ЧчҷC(jЁ©)ЦЖЈЁИзСлРРЎўҪрИЪұO(jiЁЎn)№ЬҫЦЎўЛҫ·ЁІҝйTВ“(liЁўn)„У(dЁ°ng)Ј©Ј¬ҙт“ф*Пҙ*еX·ёЧпЈ»БнТ»·ҪГжЈ¬ҝЙАыУГјјРg(shЁҙ)КЦ¶ОЧ·ЫҷЕc”rҪШ*Пҙ*еXҪ»ТЧЎЈАэИзЈ¬НЁЯ^Blockchain·ЦОц№ӨҫЯҢҰЮD(zhuЁЈn)Щ~ЬүЫEҮА(yЁўn)ёсұO(jiЁЎn)ҝШЈ¬ј°•r(shЁӘ)ғцҪY(jiЁҰ)ҝЙТЙЩY®a(chЁЈn)әНЩ~‘фЈ¬ЯҖҝЙІЙУГоҗЛЖСлРРCryptoЈЁCBDCЈ©өДЎ°ҝЙҝШДдГыЎұФO(shЁЁ)УӢ(jЁ¬)Ј¬ТФЦ»ФКФSМШ¶ЁіЙҶTЈЁИзСлРРЎўҮшУРгyРРЈ©…ўЕc”ө(shЁҙ)“ю(jЁҙ)УӣдӣәНтһ(yЁӨn)ЧCөДВ“(liЁўn)ГЛжңРОКҪЈ¬ФЪұЈБфТ»¶Ёл[ЛҪРФөДН¬•r(shЁӘ)ҢҚ(shЁӘ)¬F(xiЁӨn)Ҫ»ТЧЛЭФҙЎЈ

ЧоәуЈ¬·Җ(wЁ§n)¶ЁҺЕХэФЪСёЛЩбИЖрЈ¬ҝЙДЬКЗёДҢ‘И«ЗтҪрИЪәНШӣҺЕЦИРтөДЦШТӘЧғБҝЎЈө«ХэИзҮшлHЗеЛггyРРЛщСФЈ¬Ў°·Җ(wЁ§n)¶ЁҺЕОҙҒнөДҪЗЙ«ИФІ»ҙ_¶ЁЈ¬ө«ЛьӮғідЖдБҝЦ»‘Ә(yЁ©ng)°зСЭЭoЦъРФҪЗЙ«ЎұЎЈ

пL(fЁҘng)лU(xiЁЈn)МбКҫ

1Ј©ШӣҺЕЕcҪрИЪЦчҷа(quЁўn)пL(fЁҘng)лU(xiЁЈn)ЎЈ·Җ(wЁ§n)¶ЁҺЕ°l(fЁЎ)Х№•ю(huЁ¬)У°н‘өҪШӣҺЕХюІЯөДӮчҢ§(dЁЈo)В·ҸҪЕcӮчҪy(tЁҜng)ШӣҺЕЦИРтЎЈ

2Ј©ёчҮшҢҰ·Җ(wЁ§n)¶ЁҺЕ®a(chЁЈn)ҳI(yЁЁ)жң?zhЁіn)©јУұO(jiЁЎn)№ЬПЮЦЖЎЈёчҮшФЪCryptoоI(lЁ«ng)УтХ№й_јӨБТёӮ ҺЈ¬ГАҮшҮъА@®a(chЁЈn)ҳI(yЁЁ)жң?zhЁіn)©јУЦЖІГЈ¬ПЮЦЖБЛЦРҮшјјРg(shЁҙ)ёьРВөДЛЩ¶ИЎЈ

3Ј©Cryptoұ©В¶іцјјРg(shЁҙ)ИұПЭЎЈҪ»ТЧЛщ»т·Җ(wЁ§n)¶ЁҺЕөДЦЗДЬәПјsИфҙжФЪҙъҙaИұПЭЈ¬ҝЙДЬҢ§(dЁЈo)ЦВәЪҝН№Ҙ“фЈ»·ЗЧго~өЦСәөД·Җ(wЁ§n)¶ЁҺЕЈЁИзUSTЈ©ҝЙДЬТэ°l(fЁЎ)КРҲц”Dғ¶ЎЈ