- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP(gu©Īn)┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c(di©Żn)┼cŲĮ┼_(t©ói)┴ół÷(ch©Żng)¤o(w©▓)ĻP(gu©Īn),āH╣®ģó┐╝.

ū„š▀Ż║danny üĒ(l©ói)į┤Ż║XŻ¼@agintender

╣┼ėąč²ĄČ┤Õš²MuramasaŻ¼Į±ėąč³ĄČÄ┼╣╔DATĪ¬Ī¬×ķ╩▓├┤Ä┼╣╔DATęčĮø(j©®ng)č▌ūā?y©Łu)ķ┴╦Ī░╣┘ą¹╝┤č³öžĪ▒Ż┐Ż?č³öžŻ┐▀Ć╩Ūč²öžŻ┐)╩ŪįńŲ┌═Č┘Y╚╦įę▒PŻ┐╩Ū╩ął÷(ch©Żng)▓╗┘Iå╬┴╦å߯┐▀@▓óĘŪ╩ął÷(ch©Żng)╩¦ņ`╗“┼╝╚╗Ą─┐ų╗┼Ż¼Č°╩Ūę╗éĆ(g©©)┐╔ŅA(y©┤)£y(c©©)Ą─Īó└ĒąįĄ─╩ął÷(ch©Żng)ųžČ©ār(ji©ż)▀^(gu©░)│╠ĪŻ╦³ś╦(bi©Īo)ųŠų°╩ął÷(ch©Żng)ŪķŠwÅ─ī”(du©¼)ę╗éĆ(g©©)ą┬Ęf╣╩╩┬Ą─┐±¤ßūĘ┼§Ż¼▐D(zhu©Żn)ūā?y©Łu)ķī?du©¼)╣½╦Š╚┌┘YÖC(j©®)ųŲĪó╣╔ÖÓ(qu©ón)ŽĪßī║═šµīŹ(sh©¬)├┐╣╔ār(ji©ż)ųĄĄ─└õņoīÅęĢĪŻĄ┌ę╗▓┐ĘųŻ║Ī░Ä┼╣╔Ī▒DAT─Ż╩ĮĮŌśŗ(g©░u)1.1.Č©┴x┼c║╦ą─▀ē▌ŗŻ║▀BĮėé„Įy(t©»ng)Į╚┌┼c╝ė├▄╩└ĮńĄ─ś“┴║

Į³─ĻüĒ(l©ói)Ż¼ę╗ŅÉą┬ą═╔Ž╩ą╣½╦Šį┌Crypto┼cé„Įy(t©»ng)Į╚┌Ą─Į╗ģR╠ÄŪ─╚╗┼dŲŻ¼═Č┘Yš▀═©│ŻĘQų«×ķĪ░Ä┼╣╔Ī▒╗“Ī░öĄ(sh©┤)ūų┘Y«a(ch©Żn)žö(c©ói)š■Ė┼─Ņ╣╔Ī▒ĪŻį┌īŻśI(y©©)Į╚┌ŅI(l©½ng)ė“Ż¼▀@ŅÉ╣½╦Š▒╗Č©┴x×ķĪ░öĄ(sh©┤)ūų┘Y«a(ch©Żn)žö(c©ói)š■(žö(c©ói)Äņ(k©┤)Ż®╣½╦ŠĪ▒Ż©DigitalAssetTreasuryCompanies,DATŻ®ĪŻŲõ║╦ą─╔╠śI(y©©)─Ż╩Įį┌ė┌Ż¼▀@ą®╣½╦Šīóæ(zh©żn)┬įąįĄžį┌Ųõ┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╔ŽĘe└█Crypto┘Y«a(ch©Żn)Ż©═©│Ż╩ŪBTC/ETH/BNB/SOLĄ╚ų„┴„Ż®ū„×ķŲõ║╦ą─śI(y©©)äš(w©┤)╣”─▄ų«ę╗ĪŻ

┼cé„Įy(t©»ng)Ų¾śI(y©©)│ųėąCrypto▓╗═¼Ż¼DATsĄ─▀\(y©┤n)ĀI(y©¬ng)ū┌ų╝Š═╩Ūų„äė(d©░ng)Ūę├„┤_Ąžį÷│ų╝ė├▄Ż©öĄ(sh©┤)ūųŻ®┘Y«a(ch©Żn)ĪŻ╦³éā═©▀^(gu©░)▀@ĘNĘĮ╩ĮŻ¼×ķé„Įy(t©»ng)┘Y▒Š╩ął÷(ch©Żng)Ą─═Č┘Yš▀╠ß╣®┴╦ę╗ĘN╩▄▒O(ji©Īn)╣▄Ą─Īó╗∙ė┌╣╔ÖÓ(qu©ón)Ą─╣żŠ▀Ż¼ęį½@Ą├ī”(du©¼)╝ė├▄┘Y«a(ch©Żn)Ą─│©┐┌ĪŻ▀@ę╗─Ż╩ĮĘ■äš(w©┤)ė┌ę╗éĆ(g©©)╠žČ©Ą─╩ął÷(ch©Żng)ąĶŪ¾Ż║įSČÓ┤¾ą═ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ż¼╚ńB(y©Żng)└Ž╗∙ĮĪóų„ÖÓ(qu©ón)žö(c©ói)Ė╗╗∙Į║═ŠĶ┘ø(z©©ng)╗∙ĮŻ¼ė╔ė┌ā╚(n©©i)▓┐║ŽęÄ(gu©®)Īó═ą╣▄Å═(f©┤)ļsąį╗“▒O(ji©Īn)╣▄Ž▐ųŲŻ¼¤o(w©▓)Ę©ų▒Įė┘Å(g©░u)┘I║═│ųėąCryptoĪŻDATsĄ─╣╔Ų▒į┌╝~Į╗╦∙╗“╝{╦╣┐╦Ą╚ų„┴„Į╗ęū╦∙Į╗ęūŻ¼×ķ▀@ą®╩▄Ž▐┘Y▒Š▀M(j©¼n)╚ļ╝ė├▄ŅI(l©½ng)ė“╠ß╣®┴╦ę╗ū∙║ŽęÄ(gu©®)Ą─ś“┴║ĪŻ

▀@ę╗─Ż╩ĮĄ─Ž╚“ī(q©▒)╩ŪMichaelSaylorŅI(l©½ng)ī¦(d©Żo)Ž┬Ą─StrategyInc.Ż©Ū░╔Ē×ķMicroStrategyŻ®ĪŻūį2020─ĻŲŻ¼įō╣½╦Šķ_╩╝īó┤¾┴┐¼F(xi©żn)Įā”(ch©│)éõ▐D(zhu©Żn)ōQ×ķBTCŻ¼ķ_äō(chu©żng)┴╦īó╔Ž╩ą╣½╦Š▐D(zhu©Żn)ūā?y©Łu)ķBTC│ųėą╣żŠ▀Ą─Ž╚║ėĪŻ┤╦┼e▓╗āHųž╦▄┴╦╩ął÷(ch©Żng)ī”(du©¼)Ų¾śI(y©©)╚ń║╬┐┤┤²BTCĄ─šJ(r©©n)ų¬Ī¬Ī¬Å─╝ā┤ŌĄ─═ČÖC(j©®)┘Y«a(ch©Żn)▐D(zhu©Żn)ūā?y©Łu)ķę╗ĘN─▄ē“Ąųė∙Ę©Č©žøÄ┼┘HųĄĄ─æ(zh©żn)┬įā”(ch©│)éõ┘Y«a(ch©Żn)Ī¬Ī¬ę▓×ķ║¾└m(x©┤)╣½╦Š╠ß╣®┴╦┐╔Å═(f©┤)ųŲĄ──Ż░ÕĪŻ

┤╦║¾Ż¼▀@ę╗┌ģä▌(sh©¼)ųØuŽ“╚½Ū“┬¹čėĪŻ└²╚ńŻ¼╚š▒Š╔Ž╩ą╣½╦ŠMetaplanetę▓▓╔╝{┴╦ŅÉ╦ŲĄ─▓▀┬įŻ¼Ę┤ė││÷▓╗═¼Ąžģ^(q©▒)Ą─┘Y▒Š╩ął÷(ch©Żng)ī”(du©¼)┤╦ŅÉ═Č┘Y╣żŠ▀═¼śė┤µį┌ąĶŪ¾ĪŻ▀@ą®╣½╦ŠĄ─│÷¼F(xi©żn)Ż¼ś╦(bi©Īo)ųŠų°╝ė├▄┘Y«a(ch©Żn)š²Å─▀ģŠēū▀Ž“ų„┴„Ż¼╚šęµ╚┌╚ļ╚½Ū“║Ļė^Į╚┌¾wŽĄĪŻ

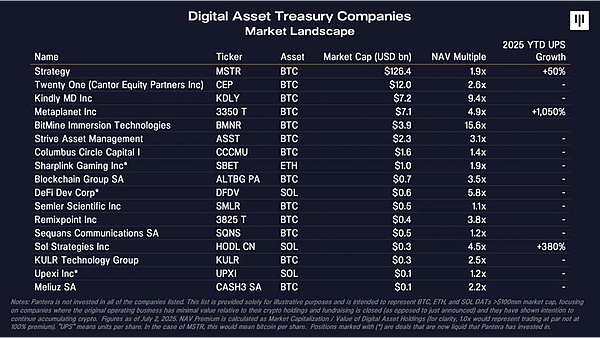

▒Ē2Ż║StrategyInc.(MSTR)Ą─╣╔ÖÓ(qu©ón)ŽĪßī┼c├┐╣╔BTC│ųėą┴┐Ęų╬÷(2020©C2025)

╔Ž▒ĒŪÕ╬·ĄžĮę╩Š┴╦ę╗éĆ(g©©)ĻP(gu©Īn)µI┌ģä▌(sh©¼)Ż║▒M╣▄StrategyInc.Ą─BTC┐é│ųėą┴┐į┌│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼Ą½ŲõĪ░├┐╣╔BTC│ųėą┴┐Ī▒ģsĮø(j©®ng)Üv┴╦äĪ┴ę▓©äė(d©░ng)Ż¼▓óį┌Į³Ų┌│╩¼F(xi©żn)│÷├„’@Ą─Ž┬ĮĄ┌ģä▌(sh©¼)ĪŻį┌▓▀┬į│§Ų┌Ż¼╣½╦ŠĄ─BTCį÷│ų╦┘Č╚│¼▀^(gu©░)┴╦╣╔ÖÓ(qu©ón)ŽĪßī╦┘Č╚Ż¼ī¦(d©Żo)ų┬├┐╣╔BTC║¼┴┐╔Ž╔²ĪŻ╚╗Č°Ż¼ļSų°╚┌┘YęÄ(gu©®)─ŻĄ─öU(ku©░)┤¾║═╣╔ār(ji©ż)Ą─▓©äė(d©░ng)Ż¼╠žäe╩Ū▀M(j©¼n)╚ļ2025─Ļ║¾Ż¼┤¾ęÄ(gu©®)─ŻĄ─╣╔ÖÓ(qu©ón)╚┌┘Yī¦(d©Żo)ų┬Ęų─ĖŻ©┴„═©╣╔öĄ(sh©┤)┴┐Ż®Ą─į÷ķL(zh©Żng)╦┘Č╚│¼▀^(gu©░)┴╦ĘųūėŻ©BTC│ųėą┴┐Ż®Ą─į÷ķL(zh©Żng)╦┘Č╚Ż¼╩╣Ą├├┐╣╔BTCĄ─īŹ(sh©¬)ļH║¼┴┐ķ_╩╝▒╗öé▒ĪĪŻ

▀@ę╗┴┐╗»ĮY(ji©”)╣¹Ż║│ų└m(x©┤)Ą─╣╔ÖÓ(qu©ón)╚┌┘YŻ¼╝┤╩╣╩Ū×ķ┴╦┘Å(g©░u)┘I▒╗┐┤║├Ą─┘Y«a(ch©Żn)Ż¼ę▓┐╔─▄ī”(du©¼)¼F(xi©żn)ėą╣╔¢|įņ│╔īŹ(sh©¬)ļHĄ─ār(ji©ż)ųĄŽĪßīĪŻ«ö(d©Īng)╩ął÷(ch©Żng)Å─ī”(du©¼)Ī░┐é│ųėą┴┐Ī▒Ą─┐±¤ß│ń░▌Ż¼▐D(zhu©Żn)Ž“?q©▒)”Ī░├┐╣╔ār(ji©ż)ųĄĪ▒Ą─└ĒąįīÅęĢĢr(sh©¬)Ż¼╣╔ār(ji©ż)Ą─Ž“Ž┬ą▐š²▒Ń▓╗┐╔▒▄├ŌĪŻ3.2.▒└▒PĄ─ą─└ĒīW(xu©”)Ż║ōĒöDĮ╗ęū┼cöó╩┬ŲŲ«a(ch©Żn)

Ī░Ä┼╣╔Ī▒Ą─▒®Ą°ę▓╩Ūę╗ł÷(ch©Żng)Ąõą═Ą─╩ął÷(ch©Żng)ą─└ĒīW(xu©”)░Ė└²Ż¼Ųõ║╦ą─╩ŪĪ░ōĒöDĮ╗ęūĪ▒Ż©CrowdedTradeŻ®║═ļSų«Č°üĒ(l©ói)Ą─Ī░öó╩┬ŲŲ«a(ch©Żn)Ī▒ĪŻ

ōĒöDĮ╗ęū╩ŪųĖ┤¾┴┐═Č┘Yš▀╗∙ė┌ŽÓ╦ŲĄ─▀ē▌ŗ║═▓▀┬įŻ¼╝»ųą│ųėą═¼ę╗ĒŚ(xi©żng)┘Y«a(ch©Żn)Ż¼Å─Č°«a(ch©Żn)╔·ā╚(n©©i)╔·ąį’L(f©źng)ļU(xi©Żn)Ī¬Ī¬╝┤’L(f©źng)ļU(xi©Żn)▓óĘŪüĒ(l©ói)ūį┘Y«a(ch©Żn)╗∙▒Š├µŻ¼Č°╩Ūį┤ė┌╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)▒Š╔ĒĪŻDATs═Ļ├└Ę¹║ŽōĒöDĮ╗ęūĄ─╠žš„Ż║ę╗éĆ(g©©)║å(ji©Żn)å╬ĪóšT╚╦Ą─öó╩┬Ż©Ī░Ž┬ę╗éĆ(g©©)MicroStrategyĪ▒ĪóĪ░ĦĖ▄ŚUĄ─BTC╣╔Ų▒Ī▒Ż®╬³ę²┴╦┤¾┴┐ė^³c(di©Żn)┌ģ═¼Ą─═ČÖC(j©®)ąį┘Y▒Šė┐╚ļĪŻ

▀@ĘNōĒöDĄ─ĮY(ji©”)śŗ(g©░u)×ķār(ji©ż)Ė±Ą─äĪ┴ę▓©äė(d©░ng)┬±Ž┬┴╦Ę³╣PĪŻė├æ¶Ą─┴Ēę╗éĆ(g©©)▓┬ŽļĪ¬Ī¬Ī░Ū░Ų┌Ą─═Č┘Yėųę¬╠ū¼F(xi©żn)Ī▒Ī¬Ī¬³c(di©Żn)│÷┴╦ōĒöDĮ╗ęū═▀ĮŌĄ─ī¦(d©Żo)╗╦„ĪŻįńŲ┌═Č┘Yš▀Ż¼ė╚Ųõ╩Ū═©▀^(gu©░)╦Į─╝═Č┘YŻ©PIPEŻ®Ą╚ĘĮ╩Įęį▌^Ą═╣└ųĄ▀M(j©¼n)╚ļĄ─ÖC(j©®)śŗ(g©░u)Ż¼ėąÅŖ(qi©óng)┴ęĄ─äė(d©░ng)ÖC(j©®)į┌╣½╦Š╣┘ą¹æ(zh©żn)┬įĪó╩ął÷(ch©Żng)ŪķŠw▀_(d©ó)ĄĮĒöĘÕĢr(sh©¬)Æü╩█╣╔Ų▒ęįµiČ©└¹ØÖ(r©┤n)ĪŻ╦¹éāĄ─┘u│÷ąą×ķśŗ(g©░u)│╔┴╦Ą┌ę╗▓©Æüē║ĪŻ

«ö(d©Īng)ūŅ│§Ą─│┤ū„¤ß│▒═╦╚źŻ¼╩ął÷(ch©Żng)ģó┼cš▀Ą─ūóęŌ┴”Ģ■(hu©¼)Å─║Ļ┤¾öó╩┬▐D(zhu©Żn)Ž“┐▌į’Ą─žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║═SEC╬─╝■ĪŻ┤╦Ģr(sh©¬)Ż¼═Č┘Yš▀Ģ■(hu©¼)░l(f©Ī)¼F(xi©żn)Ż¼░ķļS├┐ę╗┤╬Ī░│╔╣”Ī▒╚┌┘Y║═BTCį÷│ų╣½ĖµĄ─Ż¼╩Ū│ų└m(x©┤)į÷ķL(zh©Żng)Ą─┴„═©╣╔▒Š║═▓╗öÓ▒╗ŽĪßīĄ─├┐╣╔ār(ji©ż)ųĄĪŻ▀@ĘNÅ─Ī░╣╩╩┬Ī▒ĄĮĪ░öĄ(sh©┤)ūųĪ▒Ą─šJ(r©©n)ų¬▐D(zhu©Żn)ūāŻ¼śŗ(g©░u)│╔┴╦Ī░öó╩┬ŲŲ«a(ch©Żn)Ī▒Ą─║╦ą─ĪŻę╗Ą®╩ął÷(ch©Żng)ęŌūR(sh©¬)ĄĮų¦ō╬Ė▀ęńār(ji©ż)Ą─į÷ķL(zh©Żng)╣╩╩┬┤µį┌Ķ”┤├Ż¼ōĒöDĄ─Į╗ęūĢ■(hu©¼)čĖ╦┘─µ▐D(zhu©Żn)Ż¼ą╬│╔Ī░▓╚╠ż╩ĮĪ▒│÷╠ėŻ¼ī¦(d©Żo)ų┬╣╔ār(ji©ż)öÓč┬╩ĮŽ┬Ą°ĪŻ3.3.▓©äė(d©░ng)Ą─┴”īW(xu©”)Ż║Ė▄ŚU┼cÅŖ(qi©óng)ųŲąįÆü╩█

DAT─Ż╩ĮĄ─ā╚(n©©i)į┌ĮY(ji©”)śŗ(g©░u)║══Č┘Yš▀Ą─Į╗ęūąą×ķŻ¼╣▓═¼Ę┼┤¾┴╦╣╔ār(ji©ż)Ą─▓©äė(d©░ng)ąįĪŻ

╩ūŽ╚Ż¼╣½╦Šīė├µĄ─žö(c©ói)äš(w©┤)Ė▄ŚU╩Ū▓©äė(d©░ng)ąįĄ─ų„ę¬üĒ(l©ói)į┤ĪŻ═©▀^(gu©░)░l(f©Ī)ąąé∙╚»üĒ(l©ói)┘Å(g©░u)┘IBTCŻ¼╣½╦ŠĄ─┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē▒╗Ė▄ŚU╗»Ż¼▀@ęŌ╬Čų°Ųõ╣╔¢|ÖÓ(qu©ón)ęµī”(du©¼)ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)ār(ji©ż)Ė±Ą─ūāäė(d©░ng)Ė³×ķ├¶ĖąĪŻ

Ųõ┤╬Ż¼ļm╚╗DATs▓╗Ģ■(hu©¼)Ž±Cryptoč▄╔·ŲĘ─Ūśė├µ┼RĪ░▒¼é}(c©Īng)ŪÕ╦ŃĪ▒Ż¼Ą½ę╗ĘNŅÉ╦ŲĄ─Ī░ÅŖ(qi©óng)ųŲąį╚źĖ▄ŚUĪ▒’L(f©źng)ļU(xi©Żn)ę└╚╗┤µį┌ĪŻ«ö(d©Īng)╣╔ār(ji©ż)▒®Ą°Ż¼mNAVęńār(ji©ż)┤¾Ę∙╩š┐sĢr(sh©¬)Ż¼╣½╦Š═©▀^(gu©░)ATMėŗ(j©¼)äØ░l(f©Ī)ąąą┬╣╔Ą──▄┴”Ģ■(hu©¼)╩▄ĄĮć└(y©ón)ųžŽ„╚§Ż¼╔§ų┴═Ļ╚½å╩╩¦ĪŻę“?y©żn)ķ┤╦Ģr(sh©¬)į÷░l(f©Ī)╣╔Ų▒īó╩ŪĖ▀Č╚ŽĪßīąįĄ─Ż¼¤o(w©▓)«Éė┌Ī░’ŗ°cų╣┐╩Ī▒ĪŻ╚┌┘YŪ■Ą└Ą─ųąöÓŻ¼ęŌ╬Čų°┘Y▒Š’w▌åĄ─═Ż▐D(zhu©Żn)Ż¼▀@ī”(du©¼)ė┌ę╗éĆ(g©©)ę└┘ć│ų└m(x©┤)╚┌┘YüĒ(l©ói)ŠS│ųį÷ķL(zh©Żng)öó╩┬Ą─╣½╦ŠČ°čį╩Ūų┬├³Ą─┤“ō¶ĪŻ╩ął÷(ch©Żng)Ģ■(hu©¼)īó┤╦ĮŌūx×ķųž┤¾└¹┐šŻ¼Å─Č°ę²░l(f©Ī)Ė³├═┴ęĄ─Æü╩█Ż¼ą╬│╔ę╗éĆ(g©©)ūį╬ęÅŖ(qi©óng)╗»Ą─žō(f©┤)Ę┤üĪŻ

┤╦═ŌŻ¼│ųėąDAT╣╔Ų▒Ą─═Č┘Yš▀ūį╔Ēę▓┐╔─▄╩╣ė├Ė▄ŚUŻ©└²╚ń═©▀^(gu©░)╚»╔╠Ą─▒ŻūCĮ┘~æ¶Ż®ĪŻ«ö(d©Īng)╣╔ār(ji©ż)Ž┬Ą°Ģr(sh©¬)Ż¼▀@ą®═Č┘Yš▀┐╔─▄Ģ■(hu©¼)├µ┼RūĘ╝ė▒ŻūCĮĄ─ę¬Ū¾Ż¼╚ń╣¹¤o(w©▓)Ę©ØMūŃŻ¼Ųõ│ųé}(c©Īng)īó▒╗ÅŖ(qi©óng)ųŲŲĮé}(c©Īng)Ż¼Å─Č°ī”(du©¼)╣╔ār(ji©ż)įņ│╔Ņ~═ŌĄ─Ž┬ąąē║┴”ĪŻ3.4.ęńār(ji©ż)Ą─š¶░l(f©Ī)Ż║Ėé(j©¼ng)ĀÄ(zh©źng)┼c╩ął÷(ch©Żng)│╔╩ņ

DATs╣╔Ų▒įńŲ┌─▄ē“ŽĒėąśOĖ▀Ą─mNAVęńār(ji©ż)Ż¼ų„ę¬į┤ė┌ŲõŽĪ╚▒ąįĪŻį┌¼F(xi©żn)žøBTCETFå¢(w©©n)╩└ų«Ū░Ż¼Ž±MicroStrategy▀@śėĄ─╣½╦Š╩Ū×ķöĄ(sh©┤)▓╗ČÓĄ─Īó─▄ūī┤¾┴┐╩▄▒O(ji©Īn)╣▄┘YĮ║ŽęÄ(gu©®)│ųėąBTC│©┐┌Ą─Ū■Ą└ų«ę╗ĪŻ▀@ĘN¬Ü(d©▓)╠žĄ─╩ął÷(ch©Żng)Ąž╬╗×ķŲõĦüĒ(l©ói)┴╦’@ų°Ą─Ī░ŽĪ╚▒ąįęńār(ji©ż)Ī▒ĪŻ

╚╗Č°Ż¼▀@ĘNęńār(ji©ż)╩Ū▓╗┐╔│ų└m(x©┤)Ą─Ż¼│²┴╦╩Ūę“?y©żn)ķETFĄ─│÷¼F(xi©żn)╠ß╣®┴╦ę╗ĘN│╔▒ŠĖ³Ą═ĪóĮY(ji©”)śŗ(g©░u)Ė³║å(ji©Żn)å╬Īó’L(f©źng)ļU(xi©Żn)Ė³╝ā┤ŌĄ─Crypto═Č┘YĘĮ╩Įų«═ŌŻ¼╩ął÷(ch©Żng)Ą─│╔╩ņę“ę▓īóūī═Č┘Yš▀│¼įĮĪ░į÷│ųCryptoĪ▒Ą─▒Ēīėöó╩┬Ż¼▐D(zhu©Żn)Č°╔Ņ╚ļĘų╬÷Ųõ╚┌┘YÖC(j©®)ųŲĪóŽĪßīą¦æ¬(y©®ng)║═Ė▄ŚU’L(f©źng)ļU(xi©Żn)

ŠC║Žęį╔ŽĘų╬÷Ż¼╬ęéā┐╔ęįĄ├│÷Ż║Ä┼╣╔DAT╩Ūę╗ĘNĖ▀Č╚äō(chu©żng)ą┬Ą½’L(f©źng)ļU(xi©Żn)śOĖ▀Ą─Į╚┌╣żŠ▀ĪŻ╦³éā│╔╣”Ąžį┌é„Įy(t©»ng)┘Y▒Š╩ął÷(ch©Żng)║═ą┬┼dĄ─╝ė├▄╩└Įńų«ķg╝▄Ų┴╦ę╗ū∙ś“┴║Ż¼Ą½▀@ū∙ś“┴║Ą─ĮY(ji©”)śŗ(g©░u)ģs│õØM┴╦ā╚(n©©i)į┌Ą─├¼Č▄║═▓╗ĘĆ(w©¦n)Č©ąįĪŻ

╝┘įO(sh©©)Ū░Ų┌Ą─▒└▒P╩Ū▓╗┐╔▒▄├ŌĄ─Ż¼─Ū├┤ī”(du©¼)═Č┘Yš▀üĒ(l©ói)šf(shu©Ł)Ż¼╬ęéāæ¬(y©®ng)įō╚ń║╬æ¬(y©®ng)ī”(du©¼)Ż┐æ¬(y©®ng)«ö(d©Īng)▓╔╚Ī╩▓├┤▓▀┬įŻ┐ėą╩▓├┤╦ŃĘ©║═ś╦(bi©Īo)£╩(zh©│n)Ż┐╩ął÷(ch©Żng)╔Ž╩Ūʱėą│╔╣”Ą─░Ė└²Ż┐╦³éāĄ─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)╩Ū╩▓├┤Ż┐

ė¹ų¬║¾╩┬╚ń║╬Ż¼šł(q©½ng)┬ĀŽ┬╗žĘųĮŌĪŻ

├Ōž¤(z©”)┬Ģ├„:Ä┼╣╔ļ[▓žü╗ėøŻ║ļ[▓žį┌Ī░╣╔ÖÓ(qu©ón)ŽĪßīĪ▒┼cmNAV╦ŃĘ©└’Ą─č³öžĄČĘ©╬─š┬▐D(zhu©Żn)░l(f©Ī)ūį╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼░µÖÓ(qu©ón)ÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚(n©©i)╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷(ch©Żng)║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷(ch©Żng)śOŲõ▓©äė(d©░ng)Ż¼’L(f©źng)ļU(xi©Żn)║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł(q©½ng)┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷(ch©Żng)║══Č┘YĄ─’L(f©źng)ļU(xi©Żn)Ż¼▓ó┐╝æ]ūį╝║Ą─žö(c©ói)äš(w©┤)ĀŅør║═’L(f©źng)ļU(xi©Żn)│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šł(q©½ng)ū±čŁ─·╦∙į┌ć°(gu©«)╝ęĄ─Ę©┬╔Ę©ęÄ(gu©®)Ż¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄ(gu©®)Č©ĪŻī”(du©¼)ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·(d©Īn)╚╬║╬ž¤(z©”)╚╬ĪŻ

1ąĪĢr(sh©¬)ų«Ū░

1ąĪĢr(sh©¬)ų«Ū░

2ąĪĢr(sh©¬)ų«Ū░

2ąĪĢr(sh©¬)ų«Ū░

3ąĪĢr(sh©¬)ų«Ū░

3ąĪĢr(sh©¬)ų«Ū░

11ąĪĢr(sh©¬)ų«Ū░

11ąĪĢr(sh©¬)ų«Ū░

17ąĪĢr(sh©¬)ų«Ū░

17ąĪĢr(sh©¬)ų«Ū░

2025-8-24

2025-8-24

2025-8-25

2025-8-25

2025-9-03

2025-9-03

2025-8-25

2025-8-25

2025-8-31

2025-8-31

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM